장기유지증액 서비스로 환급률 높여

무·저해지 규제 무색…건전성 우려도

<대한금융신문=유정화 기자> 저해지 구조를 이용해 높은 해지환급금을 주겠다는 종신보험 마케팅이 여전히 성행하고 있다.

저해지보험은 기본형보다 더 낮은 보험료를 납부하지만 납입완료 시 동일한 해지환급금을 받는 만큼 환급률(낸 보험료 대비 환급금 비율)이 기본형 대비 더 높다. 여기서 보험사의 수익인 사업비까지 더해 환급금으로 돌려주는 방식의 출혈경쟁까지 벌어지는 분위기다.

20일 보험업계에 따르면 미래에셋생명은 저해지 50%형 상품인 ‘미래를 선택하는 종신보험’에 납입완료 시점까지 유지할 경우 6%의 사망보험금을 증액해주는 ‘장기유지증액서비스’를 운영 중이다.

사망보험금이 늘어나면 가입자가 계약을 중도 해지할 경우 받을 수 있는 환급금도 함께 커지는 구조다. 보험사는 가입자에게 사망보험금을 지급하기 위해 준비금을 쌓는데, 사망보험금이 커질수록 준비금도 늘어난다. 준비금은 해지 시 가입자에게 지급할 환급금이다.

미래에셋생명은 종신보험의 환급률을 높이기 위해 보험료는 낮추고, 장기유지증액서비스 특약으로 환급금은 늘린 것이다.

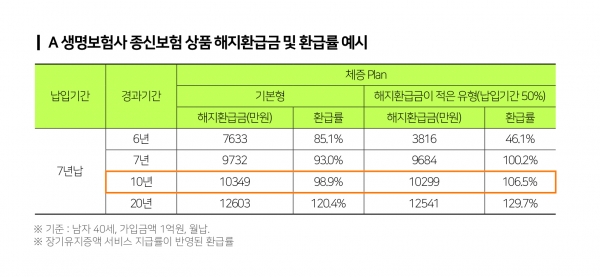

실제 미래를 선택하는 종신보험(40세 남자, 가입금액 1억원, 7년납. 체증형)에 장기유지증액서비스를 더하면 납입완료 시점인 10년 환급률은 106.5%로 납입한 보험료를 웃돈다. 반면 저해지 구조가 없는 기본형의 환급률은 98.9%다.

흥국생명도 자사 ‘아낌없이주는 종신보험’에 10년간 보험료 납입을 완료하면 사망보험금은 6% 증액해주는 납입완료보너스를 운영하고 있다. 덕분에 가입금액 1억원 기준 환급률은 103%로 납입한 보험료 대비 더 많은 환급금을 수령할 수 있도록 했다.

금융당국은 올초 규제를 강화해 무·저해지환급형 보험의 환급률이 일반 상품의 환급률을 넘어설 수 없도록 했다. 무·저해지 보험상품이 높은 환급률 때문에 저축으로 둔갑해 판매되고 있는 데다, 중도해지로 소비자 피해가 우려된다는 이유에서다.

다만 규제 대상에서 표준해지환급금 보험 대비 50% 이상인 보험은 제외됐다. 이에 보험사들이 저해지 50% 구조에 체증형, 장기유지증액 등의 기능을 붙여 다시금 환급률 마케팅에 불이 붙는 모양새다.

특히 납입완료 때 사망보험금(해지환급금)을 증액하는 서비스는 보험사의 수익까지 빼서 돌려주는 형태라는 점에서 보험사 건전성을 우려하는 목소리도 나온다.

한 보험사 관계자는 “저해지보험 해지율이 보험사가 산출한 가정보다 낮을 경우 보험사들은 준비금 적립 부담이 커지면서 재무건전성이 악화할 수 있다"며 "생보사들이 새 국제회계기준(IFRS17) 도입을 앞두고 종신보험을 팔긴 팔아야 하는데 가격 측면에서 메리트가 없다보니 궁여지책으로 저해지보험 마케팅에 나선 것"이라고 말했다.