장기채권 비중 국내 13%p↑·해외 9%p↓

잔존만기 구간 확대로 부채듀레이션 축소

<대한금융신문=유정화 기자> 한화생명이 오는 2023년 도입되는 신 지급여력제도 K-ICS(킥스)를 앞두고 자산 듀레이션을 크게 확대했다. 해외 장기채권 비중을 줄이고 국내 장기채권을 늘리는 데 집중한 결과다.

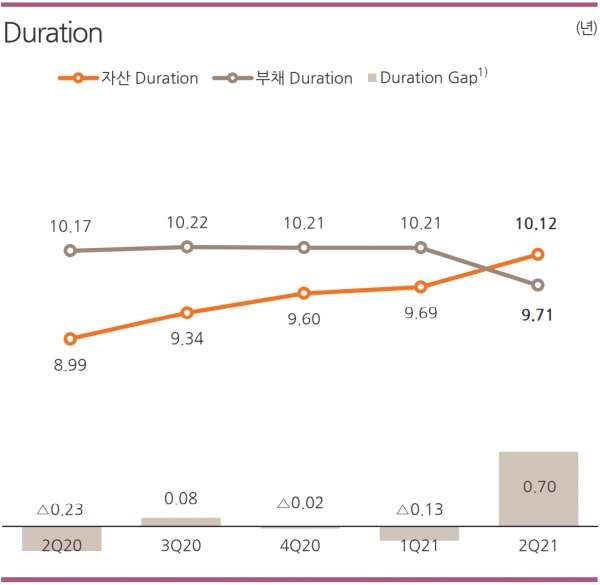

29일 한화생명은 컨퍼런스 콜(실적발표회)을 통해 지난 2분기 자산 듀레이션이 10.12년을 기록, 부채 듀레이션(9.71년)을 넘어섰다고 밝혔다. 한화생명의 자산 듀레이션은 지난해 2분기 8.99년에서 3분기 9.34년, 4분기 9.60년, 올해 1분기 9.69년으로 점차 확대되는 추세다.

보험사들은 자산 듀레이션을 늘려 부채 듀레이션과의 갭을 줄이기 위해 애쓰고 있다. 킥스가 도입되면 부채 평가 방식이 시가로 전환돼 부채 듀레이션이 확대되기 때문이다.

듀레이션은 시장금리가 1%포인트 변할 때 자산 또는 부채의 가치가 얼마나 변하는지를 나타내는 금리 민감도를 나타낸다. 자산-부채간 듀레이션 차이가 크면 그만큼 보험사가 금리리스크 취약하다는 의미다.

한화생명은 해외 장기채권 비중을 줄이고 국내 장기채권을 늘리는 식으로 자산 듀레이션을 확대했다.

한화생명의 2분기 채권 듀레이션은 1년 새 1.87년 증가한 13.02년으로 나타났다. 2분기 채권 포트폴리오를 보면 △국내 장기채 65% △해외 장기채 27% △국내 단기 6% △해외 단기 2%이다. 국내 장기채 비중이 1년새 13%포인트 확대된 반면 해외 장기채 비중은 9%포인트 축소됐다.

해외채권은 국채보다 수익률이 높은 편이지만 한국과 미국간 금리역전이나 환율변동이 발생할 경우 헤지(위험 회피) 비용과 환손실에 대한 부담이 크다.

이날 컨퍼런스콜에서 이경근 한화생명 최고재무책임자(CFO)는 “국내 장기채 비중 확대와 함께 금리 파생상품을 활용해 자산 듀레이션을 12년 이상으로 확대해 나갈 계획”이라고 밝혔다.

올 2분기부터 듀레이션 적용기준이 변경되면서 한화생명의 부채듀레이션도 축소됐다.

금융당국은 시행세칙을 개정해 RBC 기준 부채 듀레이션이 보험계약 국제회계기준(IFRS17) 부채 듀레이션에 근접하게 보험부채 잔존만기 구간을 확대했다. 지난 6월엔 듀레이션 구간은 30~35년이 추가됐다.

한화생명 김병호 리스크관리 팀장은 "듀레이션 제도가 확대되면서 일시적으로 이번 분기에 30년 미만 듀레이션 계수가 기존보다 4년 정도 줄었다"며 "오는 2022년 부채듀레이션은 11.8년이 될 전망이다"고 말했다.

한편 한화생명의 RBC비율은 국채금리 상승으로 인한 매도가능증권 평가익 감소 등으로 1분기 대비 1.9%포인트 감소한 203.1%를 기록했다. 채권 취득 원가로 평가되는 만기보유자산과 달리 매도가능자산은 시장 가치를 바로 반영해 금리가 오를 때 채권평가 이익이 감소한다.