10억 늘려도 기준 초과인데

대형사는 6천억 증가도 OK

당국의 가계대출 총량 규제에 중소형 저축은행들이 속을 앓고 있다. 기존 대출 규모가 작아, 대출을 조금만 더 취급해도 증가율 수치는 크게 오른다.

5일 금융감독원에 따르면 79개 저축은행 중 올 상반기 가계대출 증가율이 21.1%를 넘은 업체는 17곳이다. 이 중 총자산 1조원 미만의 중소형 저축은행은 5곳으로 30%에 달한다.

지난 5월 금융당국은 저축은행에게 올해 가계대출 증가율을 전년 대비 21.1% 이내로 제한할 것을 주문했다. 가계대출 증가세가 예상보다 가팔라서다.

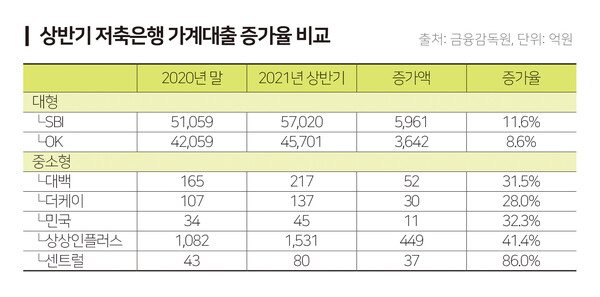

올 상반기 저축은행들의 가계대출 잔액은 36조87억원으로 전년 말(31조5947억원) 대비 5조원 가량 증가했다. 전년 동기 증가액 1조7000억원의 약 3배에 수준이다.

문제는 중소형 저축은행의 경우 원래 취급하던 가계대출의 규모가 작다는 점이다. 예를 들어 지난해 가계대출 잔액이 10억원인 업체는 올해 말 잔액이 13억원밖에 안 돼도 총량 규제를 어긴 게 된다.

실제로 자산 1조원 미만의 중소형 저축은행에서 이런 사례가 발생하고 있다. 지난 상반기 센트럴저축은행의 가계대출 잔액은 80억8300만원으로 지난해(43억8200만원) 대비 84.4% 증가했다. 액수로는 40억원 가량의 대출을 취급했지만 올해 목표치를 훨씬 웃돈 것이다.

이외에도 민국저축은행의 올 상반기 가계대출 잔액은 45억1400만원을 기록, 전년(34억2600만원) 대비 10억원가량이 늘었으나 31.7%나 증가했다. 또 대백저축은행이 31.4%, 상상인플러스저축은행 41.4%, 더케이저축은행은 27.5%의 증가율을 기록했다.

반면 대형저축은행의 경우 기존의 가계대출 규모가 커, 수천억원의 대출을 늘려도 규제 기준을 맞출 수 있다.

SBI저축은행의 올 상반기 가계대출 잔액은 5조7020억원으로 전년(5조1059억원) 대비 11.6% 증가했다. 약 6000억원의 잔액이 증가했으나 금융당국이 제시한 규제를 준수한 것이다. 같은 기간 OK저축은행도 가계대출 잔액이 3600억원가량 늘었으나 증가율은 8.6%를 기록했다.

이에 저축은행에 적용된 일률적인 총량 규제에 대한 형평성 문제가 제기된다. 개별 저축은행의 상황에 맞지 않게 적용돼, 중소형 저축은행은 증가율을 관리하기 어렵다는 지적이다.

저축은행업계 관계자는 “지방 경기가 어렵다는 점도 고려해야 할 것”이라며 “수도권 대형사들과 지방의 중소형사를 같은 기준에 놓고 판단하는 것은 의미가 없다”고 말했다.

그는 또 “당국에서 중소형사는 ‘21% 룰’에서 제외된다는 말이 없으니, 증가율을 권고 수준에 맞추긴 해야 하는 상황”이라고 말했다.

박진혁 기자 pjh@kbanker.co.kr