비대면·디지털 기조 확산에

플랫폼서 대출 영업 활성화

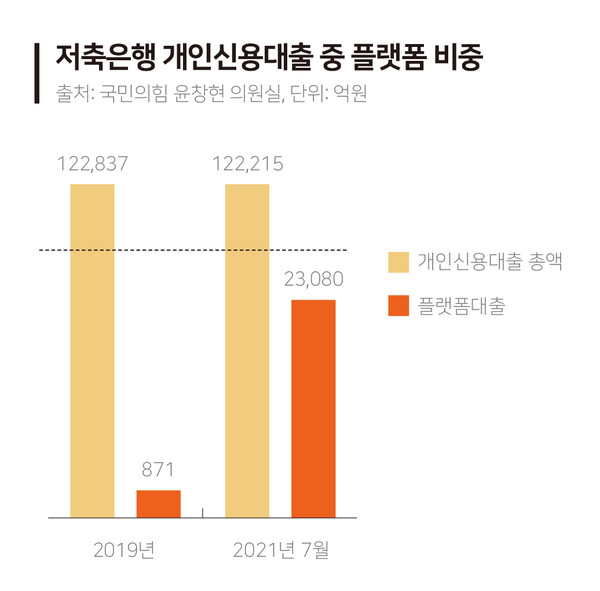

저축은행 대출 중 토스, 카카오페이 등 빅테크와 핀테크 플랫폼 기업을 통한 대출이 2년 새 20배가량 급증한 것으로 나타났다.

13일 윤창현 국민의힘 의원실에 따르면 올해 지난 7월까지 10개 저축은행(SBI·OK·웰컴·한국투자·페퍼·유진·KB·애큐온·상상인·모아)의 신규 개인신용대출 12조2215억원 중 18.8%(2조3080억원)가 플랫폼을 통해 이뤄졌다.

지난 2019년 저축은행 10개사의 신규 개인신용대출 12조2837억원 중 0.7%(871억원)에 불과했던 플랫폼 대출 비중이 급증한 것이다.

저축은행별로는 애큐온저축은행의 개인신용대출 1조422억원 중 51.8%(5397억원)가 플랫폼에서 취급돼 가장 높았다. 지난해 11.1%에서 5배가량 오른 수치다.

이외에도 모아저축은행은 3553억원 중 43.9%(1558억원), 한국투자저축은행도 9196억원 중 42.7%(3929억원)을 기록, 절반 가까이가 플랫폼에서 취급됐다.

이어서 △KB저축은행 26.8% △웰컴저축은행 18.9% △유진저축은행 18.4% △상상인저축은행 9.2% △OK저축은행 8.6% △페퍼저축은행 4.8% △SBI저축은행 3.8% 순으로 뒤를 이었다.

저축은행들의 플랫폼 경유 대출 비중이 증가한 건 비대면 영업 확대 기조에 따른 결과로 풀이된다. 디지털 전환이 금융권의 화두로 떠오르면서 대출 영업에서 온라인의 비중이 높아지고 있다.

일각에서는 저축은행의 플랫폼 의존도가 높아지면 빅테크에 종속될 가능성이 높아질 수 있다는 목소리도 나온다. 플랫폼 영업이 주가 되면 단순 상품 공급자로 전락할 수 있다는 지적이다.

아울러 플랫폼 대출 중 80%가량이 토스와 카카오페이 등 2개사에 편중돼, 플랫폼에서 향후 광고비나 수수료 비용을 높이게 되면 부담이 가중될 수 있다.

저축은행업계 관계자는 “점포 수와 고객 유인이 적은 저축은행들에게 플랫폼이 새로운 영업창구 역할을 하고 있다”며 “수수료 부담은 아직 크지는 않은 수준이지만, 은행보다 저축은행에게 수수료를 더 많이 떼가고 있긴 하다”고 말했다.

박진혁 기자 pjh@kbanker.co.kr