경기회복세 타고 보장성보험매출 확연한 감소세

‘주식시장 경색 땐 적립금 하락’… 계약 신중해야

|

<대한금융신문= 장승호 기자> “보험 본연의 기능인 보장성 상품에 충실해 자산운용의 안정성을 기하겠다”

2008년 하반기 시작된 글로벌 금융위기로 그간 주력해오던 투자성의 변액보험이 큰 타격을 입으면서 생명보험사들이 이구동성으로 외쳤던 말이다.

보험사들의 외침은 즉각 주력상품 판매전략 수정과 함께 보장성자산 확대를 위한 행동으로 옮겨졌다.

당시 대다수 회사들이 ‘은퇴설계 명가’를 자청하는가하면 가족을 부각하는 감성마케팅 슬로건을 내걸며 보장성자산 확대 캠페인을 대대적으로 전개했다.

이에 따라 종신·정기·치명적 질병보험(Critical illness) 등 보장성보험 비중이 늘어나는 추세를 보였으나 세계경제가 금융위기 수렁에서 벗어나며 주식시장이 회복되자 다시 저축성자산의 비중은 늘기 시작했다. 보험사 판매패턴이 수수료수입이 더 좋은 저축성 상품으로 돌아선 것이다.

19일 관련업계에 따르면 국내에서 영업중인 22개 생보사 기준 올 1분기(4~6월) 전체 신(新)계약 실적을 살펴본 결과 저축성보험 비중이 작년 동기대비 크게 늘었다.

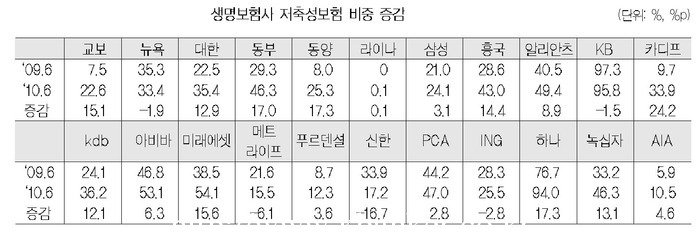

6월말 기준 생보업계의 신계약 금액 중 저축성보험의 비중은 28.4%로 지난해 같은 기간 18.5%보다 무려 9.9% 포인트 상승했다.

즉 생보사들의 목표와 달리 보장성보험 판매가 급격히 줄어든 것.

이 같은 현상은 교보, 대한생명 등 상위사를 비롯해 국내사에서 두드러졌으며 반면 외국계를 주축으로 일부 중·소형보험사들은 여전히 보장성보험 판매에 집중하고 있다.

개별사별로 카디프 9.7%→33.9%, 동양 8.0%→25.3%, 하나 76.7%→94.0%, 동부 29.3%→46.3%, 미래에셋 38.5%→54.1%, 교보 7.5%→22.6%, 흥국 28.6%→43.0%, 녹십자 33.2%→46.3%, 대한 22.5%→35.4% 등의 순으로 저축성자산 비중이 늘어났으며 신한 33.9%→17.2%, 메트라이프 21.6%→15.5%, ING 28.3%→25.5%, 뉴욕 35.3%→33.4% 등은 오히려 보장성자산이 늘어나 대조적인 행보를 보였다.<표 참조>

이처럼 저축성보험 판매 활성화는 경기회복세를 타고 연금보험 등 저축성에 대한 고객들의 니즈가 커졌기 때문으로 분석된다.

보험업계 관계자는 “저축성자산 증가는 경기회복도 이유겠지만 고령화 추세가 확대되면서 갈수록 시장이 커지고 있는 연금보험시장 확보에 생보사들이 집중할 필요성이 커진데 따른 것”이라고 설명했다.

또 그는 “이를 비롯해 영업조직이 보장성보다 수수료수입이 더 큰 저축성보험 판매에 치중한 것도 (저축성 확대의)한 요인이다”라고 말했다.

한편 투자시장 활황기에 저축성보험에 가입하면 무조건 수익률이 좋을 것으로 예상하는 것은 곤란하다.

저축성보험은 시장금리를 반영해 보험금과 적립금을 변동시키는 ‘공시이율형’ 상품과 주식 등 투자수익을 계약자에게 제공하는 변액보험이 있다.

공시이율은 시장상황에 따라 매월 변동되기 때문에 보험가입시 예상한 금액을 보장받을 수 없는 점에 유의해야 한다.

변액보험의 경우 적립금액이 기납입보험료의 일정수준(120~200%) 이상이면 그 금액을 보증한다.

최근 주가가 상승(1800선)하고 있지만 계약자는 주가하락시 적립금액도 크게 하락한다는 것에 유념할 필요가 있다.

jsh@kbanker.co.kr