손보사, 손해 불구 전망치 ↑

|

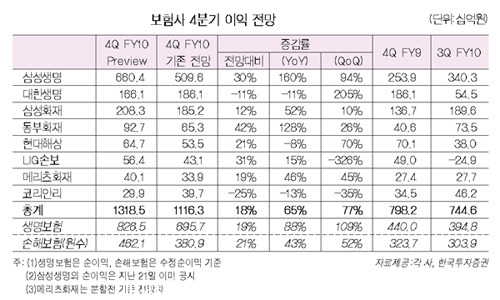

지난 22일 한국투자증권 이철호 애널리스트는 산업분석 보고서를 통해 보험사들의 4분기 실적이 전망치인 11조1630억원보다 18% 증가한 13조1850억원이 될 것이며 특히 손보사의 경우 막대한 자동차손해율에도 불구, 전망치를 21% 상회하는 등 예상 밖 실적을 내놓을 것으로 전망했다.

보고서는 생보사 2개와 손보사 6개를 지정하고 경과보험료, 손해율, 운용자산 등의 데이터를 통해 각 사의 실적 전망치를 분석했다. 그 결과 생보사는 19%, 손보사는 21%로 전망치를 상회할 것으로 나타났다.<표 참조>

특히 손보사의 경우 자동차보험손해율과 장기보험 위험손해율 안정으로 주가 상승 모멘텀이 강하게 나타났다.

이 애널리스트는 “손보사의 경우 자동차보험손해율이 1% 포인트 하락할 때마다 자기자본이익률(ROE)이 삼성화재 0.4% 포인트, 나머지 2위권 회사들은 0.6~0.9% 포인트 상승했다”며 “휘발유 가격 상승에 따른 차량 운행 감소로 자동차보험 손해율이 예상보다 낮아질 가능성이 크다”고 설명했다.

실제로 손보사들의 실적을 살펴보면 삼성화재가 전망치인 1조8520억원에서 2조0830억원으로 12% 증가했으며 메리츠화재는 3390억원에서 4010억원으로 19% 증가할 것으로 분석됐다.

한편 보고서는 최선호주로 삼성생명과 삼성화재를 꼽았다.

이 애널리스트는 “삼성생명은 현재 가격수준에서는 장기적으로 하락 리스크가 매우 적다”며 “또한 브랜드 및 판매채널 면에서 경쟁사를 압도하고 자산건전성, 자본여력, 배당수익률 면에서 타사 대비 우위에 있다”고 설명했다.