당기순익은 개선중이나

|

<대한금융신문=차진형 기자> 국내은행의 수익성은 이미 지난해 실적을 뛰어넘었다.

하지만 수익창출능력이 개선됐다고 보긴 어려우며 부실채권비율도 여전히 높은 수준이다.

전문가들은 향후 은행에 대한 규제가 강화되고 세계 경기의 불확실성이 높아지는 만큼 국내은행은 철저한 리스크관리를 바탕으로 안정적 경영을 해나가야 한다고 강조했다.

한국금융연구원에 따르면 올해 2분기 중 국내은행의 당기순이익은 5조4000억원으로 전년동기대비 4조2000억원, 전분기대비 9000억원 증가로 양호한 모습을 보이고 있다고 밝혔다.

특히 올해 누적 당기순이익은 9조9000억원으로 이미 지난해 거둔 수익(9조3000억원)을 초과하는 성장을 보였다.

그러나 금융연구원은 국내은행의 수익성에 대해 현대건설주식 매각이익, 전년동기 대비 감소한 충당금전입액, 금리상승 추세 등을 고려하면 수익창출 능력이 전년보다 크게 개선됐다고 보긴 어렵다고 진단했다.

금융연구원 이병윤 연구위원은 “2분기 중 국내은행은 현대건설주식 매각을 통해 3조2000억원의 일회성 이익을 올렸고 충당금전입액과 대손준비금의 합계도 2조5000억원으로 전년동기 대비 2조9000억원 줄었다”며 “따라서 영업을 통한 수익개선보다는 외부 변화로 인해 수익개선이 이뤄졌기 때문에 이익창출 능력이 크게 개선됐다고 보기 어렵다”고 밝혔다.

이어 그는 “2분기 충당금적립전 이익은 9조7000억원으로 전년동기 대비 2조8000억원 증가했으나 현대건설주식 매각이익을 제외하면 전년동기보다 오히려 낮아진 수준”이라고 덧붙였다.

금리 상승도 은행의 수익을 이끈 배경이 됐다.

올해 2분기 평균 CD금리는 3.46%로 2010년 2분기 평균인 2.47%보다 1%포인트 높아 은행의 수익 여건은 크게 개선된 상태다.

이같은 외부 호재에도 불구하고 국내은행의 미래는 밝지 않다.

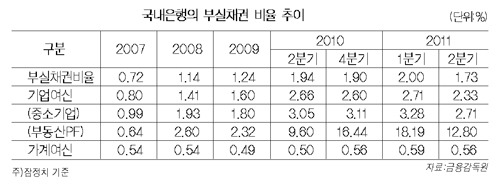

원인은 중소기업대출과 부동산 PF대출의 부실채권비율은 여전히 높은 수준이며 향후 부동산시장의 침체 지속 및 세계 경기 둔화 등으로 신규부실이 증가할 가능성이 높기 때문이다.

지난 2007년부터 2009년동안 중소기업대출의 부실채권비율은 2% 미만이었고 부동산 PF대출의 부실채권비율도 3% 미만이었으나 2010년부터 크게 높아진 상태가 지금까지 이어지고 있다.<표 참조>

이 연구위원은 “2분기에 부실채권비율이 다소 낮아지기는 했지만 부동산시장 침체가 지속되고 있는데다 세계 경기 둔화 가능성도 높아져 낙관하기만은 어려운 상태”라고 밝혔다.

아울러 글로벌 금융위기 이후 은행에 대한 자본 및 유동성규제가 강화된데다 국내은행에 대한 예대율 규제도 유예기간이 2012년 6월말로 단축되는 등 영업환경이 좋지 않다.

이 연구위원은 “올해 국내은행은 이미 지난해 수익규모를 넘어선 상태이므로 향후 수익확대에 치중하기 보다는 리스크관리에 중점을 두고 안정적인 경영을 해나가야 할 것”이라고 강조했다.

jin@kbanker.co.kr