금리인하 경쟁 시작

|

최근 금융지주회사 계열 저축은행들의 경쟁적 금리 인하 및 신용대출 고객의 대출 개설월별 해지율 증가 등 대출시장의 치열한 경쟁이 점쳐지고 있는 것.

이달 초 SC저축은행은 시중은행 금리보다 낮은 연 4.76~4.96% 주택담보대출 상품을 선보였다.

또한 내년 1월 출범하는 KB금융지주의 KB저축은행(가칭)과 우리금융지주의 우리금융저축은행(옛 삼화저축은행)도 내년 초 저금리 신용대출 상품을 출시할 예정이다.

한 업계 관계자는 “통상적으로 저축은행에서 마진을 남기지 않고 대출 금리를 책정할 수 있는 게 최대 6~7%대”라며 “금융지주 계열이 아닌 저축은행들이 4% 대출을 출시한다면 사실상 수익성을 포기했다고 봐야한다”고 말했다.

이어 그는 “최근 들어 대출 금리 수준에 따라 상품을 갈아타는 고객이 늘어났는데 그들을 잡기 위해서는 금리인하가 불가피하다”며 “대출시장 경쟁우위에서 뒤처지지 않기 위한 저축은행들의 악순환적인 금리 인하 경쟁이 계속 이어질 것”이라고 우려했다.

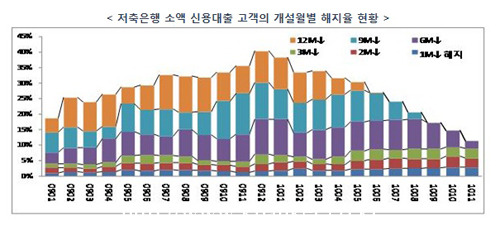

실제로 최근 저축은행 소액 신용대출 고객의 ‘대출 개설월별 해지율’은 계속적으로 증가 추세에 있는 것으로 나타났다. 특히 1, 2, 3개월 이내의 단기 해지고객의 비중이 급증했다.<그래프 참조>

또한 대출기간이 짧을수록 타사대출 비중이 높았으며 1개월 이내 단기 해지 고객의 타사이동이 가장 잦은 것으로 나타났다.

한 업계 전문가는 “저축은행 대출 고객의 경우 시중은행과 다르게 금리에 굉장히 민감한 성격을 보였다”며 “게다가 해지 고객의 불량률이 유지 고객의 불량률보다 낮게 나타나는 등 우량고객의 해지율이 높은 것으로 조사됐다”고 말했다.

이어 그는 “이유는 타사의 우대 혜택(한도, 금리) 때문이었으며 해지 이후 타사대출 개설금액도 원래보다 10% 이상 높았다”며 “이 같은 이탈고객을 막기 위해서는 해지 고객에 대한 사전 감지 전략을 수립해 사전에 예방할 수 있는 방안 마련이 필요하다”고 전했다.

그는 또한 “앞으로 대출시장의 경쟁은 점점 더 치열해지고 금융당국의 규제 정책도 강화되는 등 업계 판도에 큰 변화가 있을 것”이라며 “각 저축은행들이 자신들의 대출 영역을 지키기 위해서는 단순한 금리인하 방식보다는 시장의 다변화에 유연하게 대처할 수 있는 다양한 사전 감지 시스템, 조기경보 체계 수립 등 기존 고객에 대한 꾸준한 모니터링이 필요하다”고 전했다.

ssun@kbanker.co.kr