베트남·필리핀 등 증시 큰 폭 상승

<대한금융신문=전선형 기자> 최근 동남아시아 국가들의 증시가 큰 폭으로 상승했다.

필리핀(27%), 베트남(21%), 인도네시아(21%), 태국(17%) 주가는 신흥국 주가상승률(MSCI, 신흥국 +1.2%)을 크게 상회했고 특히 필리핀, 인도네시아 등은 사상 최고치를 경신했다.

전문가들은 동남아시아 국가의 주가 상승이 대외적으로는 브릭스(BRICs, 브라질·러시아·인도·중국) 등 여타 신흥국과 대비해 매력도가 부각됐고, 대내적으로는 견실한 내수, 통화정책 완화, 경기부양책 실시 및 규제 완화, 외국인 순매수 지속 등에 기인한 것이라고 분석했다.

전 세계적으로 저금리 기조가 지속되는 지금. 동남아시아 국가가 새로운 투자 해답을 제시해 줄지 이들의 움직임에 이목이 집중되고 있다.

◆브릭스 시대는 끝났다

올해 전 세계적으로 증시가 상승곡선을 그렸지만 신흥국만은 대체로 부진한 실적을 기록했다. 특히 신흥국의 대표격인 브릭스 증시는 엉망이었다. 실제로 브라질 보베스파지수와 러시아 RTS지수는 올 들어 각각 11%, 8% 하락했다.

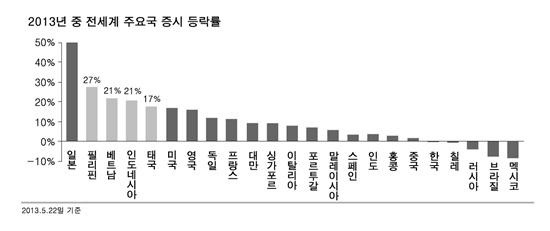

반면 신흥국 중 동남아시아 국가들의 증시는 활황이다. 올해 필리핀, 베트남을 비롯한 몇몇 동남아시아 증시는 여타 신흥국 증시에 비해 상대적으로 큰 폭으로 상승했다.<그래프 참조>

필리핀은 신흥국 가운데 주가 상승폭이 가장 컸다. 연초보다 27% 상승했으며 연일 사상 최고치를 경신 중이다.

베트남은 연초에 비해 21% 상승했다. 인플레 완화, 정부의 경기부양책 등으로 2010년 이후 주가는 처음 500Pt를 상회했다.

인도네시아는 최저임금제 도입에 따른 가계지출 증가 및 올해 6% 경제성장 전망 등으로 주가가 연초보다 21% 상승하며 사상 최고치 기록했다.

태국은 2011년 홍수피해로 잠시 주춤했으나 재건활동에 따른 경제성장 개선과 정부의 적극적 경기부양책 등으로 1994년 이후 최고치를 경신하며 연초보다 17% 상승했다.

◆증시 상향 요인 곳곳 포착

우선 전문가들은 글로벌 상품가격 하락, 유로존 재정위기 장기화 및 경기둔화 등으로 브릭스 증시에 대한 선호도가 약화되며 동남아시아 국가가 신흥국 투자 대안으로 부상했다고 분석했다. 실제 지난 2년간 브릭스 국가의 성장률은 둔화됐다. 반면 태국, 필리핀, 인도네시아 베트남 성장률은 대체로 상승했다.

또한 글로벌 신흥국들이 수출산업 의존도가 높은 반면 동남아시아 국가는 내수의존도가 높아 여타 국가에 비해 글로벌 경기둔화에 따른 피해가 크지 않았으며 이에 기초해 GDP 성장률도 여타 신흥국보다 상대적으로 양호하다.

실제 필리핀(83%), 베트남(69%), 태국(68%), 인도네시아(64%)의 내수는 GDP의 50% 이상을 차지하고 있다. 또한 IMF(국제통화기구)는 올해 전 세계 경제성장률을 3.3%로 제시하면서 동남아 경제성장률을 견실한 내수 등으로 5~6%로 상대적으로 높은 전망치를 내놓았다.

동남아시아 국가들의 통화 완화 정책도 증시 호조에 한몫했다.

동남아시아 중앙은행들은 인플레 압력 완화, 유로존 재정위기 및 세계 경기침체에 따른 수출 부진 등의 영향으로 정책금리를 공격적으로 인하하는 등 경기부양을 도모했다.

베트남은 2012년 이후 현재까지 8차례에 걸쳐 800bp(2012년 15%→2013년 5월 7%)를 인하해 정책금리는 2009년 이래 최저치를 기록했다. 필리핀도 2012년 중 4차례(4.5%→4.25%(1월)→4%(3월)→3.75%(7월)→3.5%(10월))에 걸쳐 100bp를 인하해 사상 최저수준을 나타냈다. 태국은 2012년(3.25%→3%(1월)→2.75%(10월)) 정책금리를 50bp 인하했으며 인도네시아도 2012년 초 정책금리를 25bp(6%→5.75%) 인하했다.

이밖에도 동남아시아 국가들은 경기부양책 실시 및 규제 완화를 통해 외국인들의 투자를 이끌어냈다.

필리핀 정부는 초대형 민관협력프로젝트(PPP Public Private Partnership)를 통해 도로, 철도, 항만 등의 사회기반시설 투자를 대폭 확대하며 지난해 6% 대의 높은 GDP성장률을 기록했고 인도네시아 투자조정위원회(Investment Coordinating Board)는 올해 내에 외국인과 민간투자자가 참여할 수 있는 127억달러 규모의 인프라 건설 프로젝트 실시를 예고하기도 했다.

베트남 정부는 부동산 경기 활성화 대책을 발표하며 주식거래 가격 제한 폭(5→7%)을 상향하는 등 금융개혁을 실시하고 정부의 공기업 민영화를 추진했다. 태국 정부도 2조바트에 달하는 사회기반 시설 설립 계획을 발표하며 정부 주도의 투자활동을 지속할 전망이다.

이같은 영향에 따라 외국인은 지난 10년간 동남아 증시에서 2008년을 제외하고 매년 순매수를 지속했다.

올해 외국인은 동남아시아에 대한 40억 달러 규모의 순매수를 기록해 지난해(70억달러)규모의 절반을 상회했다.

◆전망은 긍정적, 투자의견은 혼조

동남아시아 국가들에 대한 해외 IB 투자의견은 혼조를 띄는 모습이다.

필리핀 해외 IB 투자의견은 비중축소(BOA_ ML, CiTi, HSBC, Morgan Stanley) 의견이 4곳, 중립(Deutsche Bank)의견이 1곳, 비중확대(JP Morgan, Nomura) 의견이 2곳으로 나타났다. 평가사들은 필리핀의 펀더멘탈은 양호하지만 주가가 수년간 급등하며 고평가 인식이 부각됐으며 일부에서는 긍정적 요인이 주가에 이미 반영됐다고 분석했다.

태국 투자의견은 비중확대와 중립이 각각 3곳으로 집계됐다. 증시에 대한 해외기관들의 시각은 대체로 긍정적이나 그간 주가 상승에 대한 고평가 우려가 제기되고 있었다.

인도네시아는 비중확대 4곳, 비중축소 2곳, 중립 1곳으로 다양했다. 내수 및 경제 전망은 양호하나 물가 압력 정치 불안 등이 우려 요인으로 꼽혔다. 베트남은 저평가 인식, 인플레 완화, 저금리 기조 등이 주가를 견인하고 있지만 은행 산업 부실이 여전해 금융산업 개혁이 미진할 경우 주가 상승 기조가 훼손될 우려가 있다고 분석됐다.

*MSCI(Morgan Stanley Capital International index)이란

모건스탠리캐피털인터내셔널 지수로 불리며 미국 투자은행 모건스탠리의 자회사인 MSCI가 작성해 발표하고 있는 글로벌 주가지수를 말한다. 투자기관이 국가별 투자 비중을 결정할 때나 전 세계를 대상으로 투자하는 대형 펀드에 중요한 기준으로 활용된다.