저금리 등으로 성장·수익성 정체

패키지, 모바일 결제 등 대응 분주

<대한금융신문=전선형 기자> 영국의 유통기업 출신 은행들이 고전을 면치 못하고 있다.

최근 파이낸셜타임즈(FT)는 “유통업체 기반의 은행들이 어려움을 겪고 있다”며 “이는 초기 기존은행과의 합병에서 발생한 비용지출과 영국인들의 보수적인 금융거래 성향 등의 영향이 크다”고 보도했다.

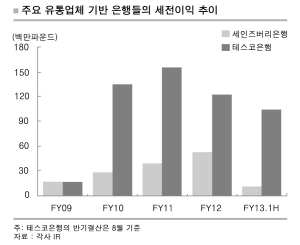

실제 글로벌 금융위기 전후로 테스코(Tesco)를 제외한 유통업체 기반 은행 대부분의 성장이 둔화되는 모습을 보였다.

세인즈버리(Sainsbury's)는 세인즈버리 파이낸스(Sainsbury's Finance) 지분 50%를 로이즈뱅크그룹(Lloyds Banking Group)에 매각했으며 막스앤스펜서는(Marks & Spencer)는 엠앤에스머니(M&S Money)를 HSBC에 매각하는 등 자금확보를 위해 분주한 모습을 보였다.

게다가 유통업체 출신 은행들의 고객 확대가 정체되고 기존 명성이 은행 영업에 쉽게 연결되지 않는 등 성장세도 둔화되고 있다.

하지만 유통 기반 은행들이 처음부터 고전을 겪은 것은 아니다.

그동안 영국에서는 대형 유통업체의 소매금융 진출이 활발하게 진행됐다. 특히 슈퍼마켓 기반 은행의 성장이 눈에 띄었다.

영국의 대형 백화점인 해로즈(Harrods)는 1893년 해로즈은행(Harrods Bank)을 설립하며 유통업체의 소매금융에 첫 물꼬를 텄다.

백화점이라는 업계 특성상 해로즈의 주 타깃 고객은 부유층이었으며 고객별로 차별화된 서비스를 제공했다.

이어 막스앤스펜서(Marks & Spencer)가 1984년 엠앤에스파이낸셜서비스(M&S Financial Services)를 설립했으며 1985년 엠앤에스 현금카드를 출시해 첫 해 100만명의 고객을 유치했다.

그 후에도 대형 슈퍼마켓 기반 업체인 테스코와 세인즈버리가 은행 설립을 통한 소매금융 서비스를 시작했다.

테스코는 600만명 이상의 고객을 보유하고 있으며 유통업에서 축적한 고객 데이터베이스(DB)를 활용해 금융서비스 제공 및 소매금융부문의 영향력을 확대하는 중이다.

그러다 저금리 지속 및 은행업 경쟁 심화가 일어나며 유통 기반 은행의 수익성이 악화되는 등 경영난이 찾아온 것이다. 게다가 영국인들의 보수적인 금융투자 성향과 큰 초기설립 비용 지출은 그들의 수익을 더욱 악화시키고 있다.

하나금융경영연구소는 “유통 기반 은행들이 최근 경영난을 겪고 있는 것은 대다수 기존 은행 고객들의 충성도가 의외로 높은 편이며 은행 서비스에 불만이 있어도 거래 은행을 쉽게 바꾸지 못하는 보수적 고객성향 때문으로 분석된다”며 “또한 기존 금융권 은행과 공동으로 은행을 설립하면서 초기 합병비용 등 지출이 증가하고 있어 수익성 측면에서도 악화되고 있다”고 전했다.

현재 유통 기반 은행들은 경영난을 극복하기 위해 고객이 은행에 비해 주기적으로 점포를 방문한다는 강점을 활용해 고객의 충성도 증대 및 고객 유치를 위해 노력하고 있다.

전세계 6500개 이상의 매장을 보유한 테스코는 고객 니즈를 충족하는 다양한 패키지 상품 개발에 노력하는 한편 고객 편의를 위한 모바일 결제를 확대 중이다.

연구소 측은 “유통 기반 은행들이 경영난을 극복하기 위해 여러가지 노력을 하고 있다”며 “하지만 브랜드 인지도가 중요한 유통업체의 특성상 개인정보 유출 등과 같은 IT보안은 더욱 강화해 고객이탈을 방지할 필요가 있다”고 말했다.

이어 “국내에서는 유통업체의 은행 진출이 어려운 환경이나 기존 은행과의 협업은 지속적으로 확대될 전망”이라며 “기존 은행과의 협업을 통한 수익원 확대, 고객의 충성도 제고 및 고객 유치 확대 노력이 필요하다”고 조언했다.