美 상위 은행들 모두 입점

당좌대월 수수료 중심 운영

<대한금융신문=전선형 기자> 미국 은행들이 월마트에서 얻는 수수료 수익으로 쏠쏠한 재미를 보고 있다. 심지어 대출이자 수익보다 마트에서 당좌대월 수수료로 얻는 수익이 더 많은 곳도 있었다.

하나금융경영연구소는 미국 월마트 내에서 영업하는 은행들이 벌어들이는 수수료 수익 수준은 미국 은행들 중 최상위권에 있는 것으로 분석됐다고 밝혔다.

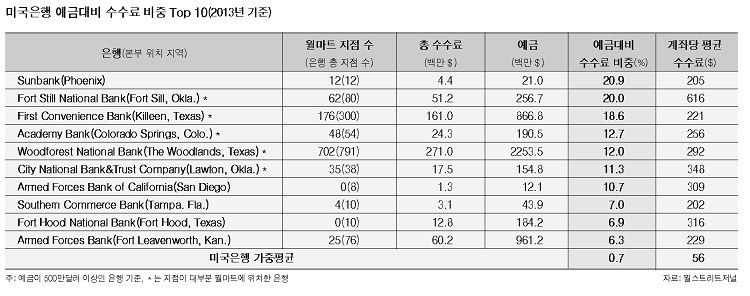

연구소는 2013년 기준 미국 은행권의 예금액 대비 수수료 수익 비중 상위 10개 은행 중 5개 은행의 지점 대부분은 월마트에 있는 것으로 파악했다.

실제 월마트 1665개 매장 중 우드포레스트내셔널은행(Woodforest National Bank)은 본부인 텍사스를 제외한 17개주 702개 매장에 지점 개설, 펄스트내셔널은행(First National Bank)은 지점 300개 중 176개가 월마트에 소재해 있다.

특히 분석대상 6766개 은행 중 월마트에서 영업하고 있는 5개 은행을 포함한 15개 은행만이 대출이자보다 수수료 수익이 큰 것으로 나타났다.

퍼스트컨비니언스은행(First Convenience Bank)의 경우 예금액 대비 수수료 수익 비중은 18.6%(전체 평균 0.7%)이며 계좌당 평균 수수료는 221달러로 미국 평균 56달러의 4배 수준이었다.

월마트에서 영업하는 은행들의 핵심 수익원은 바로 당좌대월 수수료다.

고객은 당좌대월 계좌를 개설하면 미리 약정한 한도 내에서 예금잔고 이상으로 인출 및 결제가 가능하며 당좌대월이 발생할 경우 수수료를 부과한다.

우드포레스트내셔널은행의 경우 고객에 따라 100~500달러까지 당좌대월 계좌 개설이 가능하며 수수료는 당좌대월 발생할 때마다 30달러를 부과한다.

현재 월마트 내 은행들의 당좌대월 상품은 고금리 대부업체에 비해 차입비용이 저렴해 긴급하게 자금이 필요한 사람들의 대체상품으로 부각되고 있다.

우드포레스트내셔널은행 계좌에서 300달러를 당좌대월하면 3주 후 330달러를 상환하는데 이는 연간 이자율 기준 174%이다. 반면 대부업체 기준으로는 391%를 부과한다.

이같은 은행들의 추세에 미국 금융당국에선 향후 당좌대월에 대한 규제 강화 가능성이 거론되고 있다.

미국의 소비자금융보호국(CFPB)은 “당좌대월이 고객들에게 필요한 자금을 공급할 수 있으나 당좌대월에 따른 수수료 증가는 이들에게 경제적 손실을 줄 가능성이 있다”고 언급한 바 있다.

하나금융경영연구소 또한 “월마트의 주요 고객인 저소득층을 대상으로 일반적 은행상품보다 그들의 니즈에 적합한 당좌대월 상품 등에 주력해 높은 수익성을 내는 것에 주목할 필요가 있다”며 “특히 월마트 내 은행들은 금융소외계층에 주력하는데 이들의 금융거래가 정상화되면고객기반이 확대될 수 있다는 점에서 긍정적”이라고 분석했다.