대부분의 증권사가 매수 유지 의견을 제시한 가운데 하반기 이후 순이익에 대한 긍정적 전망이 주를 이뤘다.

26일 대림산업이 공시한 연결 기준 잠정 영업실적에 따르면 올 1~2분기(1~6월) 영업이익은 1321억원으로 전년 동기 1418억원에 비해 97억원(6.84%) 감소했다.

이 기간 매출액은 4조6494억원에서 4조4165억원으로 2329억원(5.01%) 줄었으나, 반기순이익은 852억원에서 1306억원으로 454억원(53.29%) 늘었다.

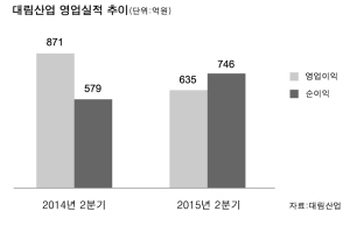

올 2분기(4~6월) 영업이익은 635억원으로 전년 같은 기간 871억원에 비해 236억원(27.1%) 감소했다.

해당 기간 매출액은 2조4951억원에서 2조3984억원으로 967억원(3.88%) 줄었지만, 분기순이익은 579억원에서 746억원으로 167억원(28.84%) 늘었다.

대림산업의 2분기 영업이익은 신한금융투자(920억원), 대신증권(910억원), 한국투자증권(890억원), NH투자증권(850억원) 등 국내 주요 증권사의 추정치를 최대 300억원 가까이 밑도는 수준이다.

한국투자증권 이경자 연구원은 “매출액은 예상에 부합했으나 사우디아라비아법인(DSA) 영업적자 550억원이 발생해 예상치를 하회했다”면서도 “여천NCC 지분법이익은 전년 대비 2배가량 증가한 445억원으로 세전이익은 예상 수준이었고, 자회사 삼호의 지분법이익 역시 전년 대비 2배 이상 증가한 70억원을 기록해 영업외손익이 크게 개선됐다”고 평가했다.

금융투자업계는 대림산업에 대한 매수 의견을 유지하고 기존과 동일한 목표주가를 제시했다.

그러나 목표주가는 증권사에 따라 최대 2만2000원 차이가 났다. 회사별 목표주가는 대신증권이 11만7000원으로 가장 높았고, 신한금융투자가 9만5000원으로 가장 낮았다. NH투자증권과 한국투자증권은 각각 10만2000원, 10만1000원을 유지했다.

대림산업의 지난 24일 종가는 7만2500원으로 실적 발표 당일인 전일 종가 8만2700원에 비해 1만200원(12.33%) 하락했다.

하반기에도 해외사업부문의 손실은 지속되겠지만 순이익은 견조한 수준을 유지할 것이란 긍정적 전망이 우세하다.

NH투자증권 강승민 연구원은 “하반기 해외부문 손실이 발생하겠지만 전체 이익에 미치는 영향은 제한적인 수준에 그칠 전망”이라며 “이제 내년 턴어라운드에 투자해야 하는 시기로 판단된다”고 분석했다.

신한금융투자 박상연 연구원은 “해외 부실로 인한 영업이익 부진에도 화학 지분법이익 증가로 순이익은 견조할 전망”이라고 내다봤다.