해양플랜트서 최악 손실, 추가 부실 우려도

<대한금융신문=김미리내 기자> 현대중공업, 삼성중공업, 대우조선해양 등 조선사 빅3가 지난해부터 올해까지 기록한 누적 영업손실이 총 7조5000억원(연결기준) 규모로 집계됐다. 올해 상반기에만 4조9603억원의 영업손실을 기록했다.

대우조선해양 사태를 비롯해 2분기 해양플랜트에서 최악의 손실을 기록한데 이어, 조선산업의 장기불황으로 인한 수주부진, 해양플랜트 부분의 추가 손실 우려까지 나오고 있어 단기간 흑자전환이 어려울 것으로 전망된다.

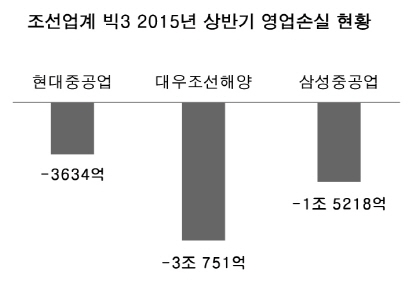

현대중공업은 지난해 3조2495억원의 영업손실을 기록한데 이어 올해 상반기 3634억원의 추가 손실을 기록했다. 누적 손실규모만 3조6129억원으로 2013년 4분기 이후 7분기 연속 적자를 기록해, 셋 가운데 가장 적자폭이 크다.

대우조선해양은 지난해 4711억원의 영업이익을 냈지만 올해 상반기 3조751억원의 손실을 내 2조6040억원의 누적 손실을 기록했다.

삼성중공업 역시 지난해 1830억원의 영업이익을 냈으나 상반기 1조5218억원의 영업손실을 기록해 1조3388억원의 누적 손실을 기록 중이다.

이 같은 실적 악화는 조선업의 장기불황에 따른 수주부진 이유도 있으나 2010~2013년에 수주한 대형 해양플랜트의 공정지연이 주 원인으로 지목된다.

더욱이 공사 지연으로 발생한 비용부담이 내년 상반기까지 이어질 것이란 분석이 나오면서 해양플랜트 부분에서 추가손실 발생 가능성도 점쳐진다.

현대중공업은 6월 말 현재 23건·22조원 규모의 해양플랜트 수주잔액을 보유 중이며, 대우조선은 26척·26조원 규모, 삼성중공업 13척·20조원 규모의 수주잔액을 보유 중이다.

해양플랜트는 사업을 수주해 완성품을 판매하는 방식이 아니라 수주금액을 정해놓고 공사를 진행해가면서 발주처로부터 대금을 받기 때문에 손실 발생 시점이 명확하지 않고 이를 회계에 적용하는 시점 역시 회사의 자의적 판단에 의해 적용된다.

때문에 아직까지 공기지연 문제나 공정지연에 따른 추가 원가조정 등의 발생 가능성이 있어 추가적인 손실반영이 있을 것으로 예상되고 있는 것.

또 2010년 이후 해양프로젝트의 대형화, 고사양화, 고난이도화 과정에서 충분한 경험과 능력 없이 제작사가 모든 책임을 지는 턴키(EPC) 방식으로 수주를 진행한 것 역시 문제로 지적된다.

때문에 당장은 성장보다 내실화를 다져 해양플랜트 부분의 경쟁력을 제고해야 한다는 게 전문가들의 지적이다.

신한금융투자 김현 연구위원은 “조선업계가 어닝쇼크, 시추설비 인도 지연과 현금흐름 악화의 삼중고에서 단기간에 쉽게 벗어나기는 어려울 전망”이라며 “산업 전반에 걸친 시스템리스크를 해소하기 위해서는 자원의 재분배와 구조조정을 통한 다운사이징이 필수적으로 성장보다 내실화를 다져야 2016년을 기대할 수 있을 것”이라고 지적했다.

실제 대우조선의 경우 산업은행의 경영실사 결과에 따라 비핵심사업 매각 등 고강도 구조조정이 예상되며, 해양플랜트 비중 역시 55% 수준에서 40%로 줄이고 고부가치상선 수주에 주력할 방침이다.

삼성중공업도 재무구조 개선을 위해 임원수 감축, 조직 통폐합, 비핵심 자산 매각 등에 나설 계획이다.

현대중공업은 지난해 대규모 영업손실을 기록하며 선제적인 구조조정을 단행한 덕분에 올 2분기에는 가장 양호한 성적을 기록했다. 향후 공정 안정화와 생산성 향상, 원가 절감, 수익성 위주 영업 활동 등 수익성 개선을 위한 노력을 전개해 실적을 개선할 방침이다.