월 보험료 1~3천원↓ 자기부담금은 2배↑

실손의료보험에서 `실손’은 `실제 손해’의 줄임말로 가입자가 질병 또는 상해로 입원하거나 통원 치료를 받은 경우 가입자 스스로가 실제 부담한 의료비를 보험사가 보상하는 보험 상품이다.

의료비는 크게 급여와 비급여 부분으로 나뉘는데 급여 부분은 건강보험에서 보장하는 진료비 항목으로 국민건강보험공단이 보장하는 ‘공단부담분’과 본인이 직접 부담해야 하는 ‘본인부담분’으로 구성된다.

비급여 부분은 건강보험에서 보장하지 않는 법정비급여 항목으로 상급병실료 차액, 선택진료비, MRI 촬영비, 초음파 검사 등이 해당된다.

실손의료보험은 크게 질병 입원과 상해 입원, 질병 통원과 상해 통원 등 총 4가지를 보장하는데 가입 시 이 4가지 모두를 선택해 가입하거나 질병 또는 상해만을 따로 선택해 가입할 수 있다.

병원에서 6인실과 4인실이 없어 상급병실인 2인실이나 1인실에 입원했을 경우 건강보험은 4인실까지만 입원료가 지원된다. 상급병실과의 차액은 비급여 선택진료 항목으로 분류돼 환자가 모두 부담해야 하는데 이때 실손의료보험에 가입했다면 상급병실료와 4인실 입원료 차액의 50%를 지원받을 수 있다.

비용이 부담스러운 CT, MRI, PET(양전자 단층촬영)는 건강보험의 경우 환자가 건강보험 급여 기준에 부합하거나 질환 진단 및 치료 방향 설정을 위해 촬영이 필요할 때만 일부 비용을 지원해준다. 실손의료보험에서는 의사의 소견과 추적 관찰이 필요하다는 진단이 있으면 검진비용의 80%를 지원받을 수 있다.

단 건강보험은 ‘본인부담 상한제’를 시행해 개인별 상한액을 넘는 연간 본인부담금을 환자에게 되돌려주고 있다. 상한액은 가입자의 연평균 건강보험료를 기준으로 물가상승률을 반영해 정해지며 7단계로 구분된다.

예를 들어 A씨의 올해 총 본인부담금이 600만원이고 상한액이 7단계(506만원)라면 A씨는 94만원(본인부담금 600만원-상한액 506만원)을 건강보험에서 돌려받을 수 있다.

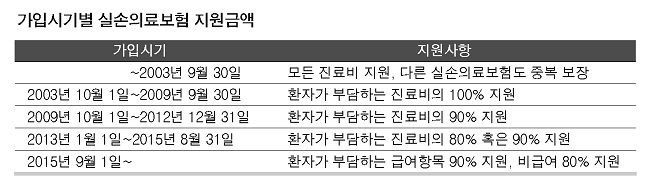

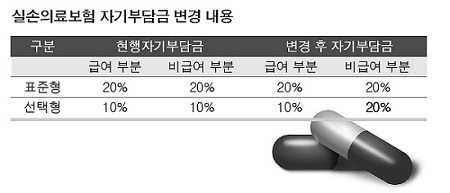

9월 이전까지는 선택형의 경우 급여 부분과 비급여 부분을 각각 10%씩 가입자가 부담했지만 이제부터는 급여 부분은 10%, 비급여 부분은 20%를 가입자 비용으로 부담하게 된다.

예를 들어 선택형 실손의료보험 가입자가 대표적인 비급여 항목인 MRI 검사(약 80만원)를 받았다면 2015년 9월 이전 가입자는 80만원의 10%인 8만원만 내고 나머지는 보상받을 수 있다. 하지만 2015년 9월 이후 가입자는 80만원의 20%인 16만원을 내야 한다.

자기부담금 비율이 높아지는 대신 선택형 실손의료보험의 보험료도 6~7% 정도 낮아질 것으로 보이지만 병원을 자주 이용하는 사람이라면 2015년 9월 이후 가입자가 불리한 것은 사실이다. 월 보험료가 1000~3000원 정도 인하되는 반면 비급여 부분에 대한 자기부담금은 2배로 많아지기 때문이다.

미래에셋생명 인재개발혁신본부 신성혁 TM은 “자기부담금 변경 여부에 관계없이 실손의료보험은 가입해 두는 것이 좋다. 일반 암보험이나 종신보험의 암 특약과 달리 실손의료보험은 가입 즉시 그 효력이 발생하기 때문이다”며 “건강검진을 앞둔 사람이 건강검진 직전에 암보험에 가입했다면 보장을 받을 수 없지만 실손의료보험에 가입한 사람은 의료비의 상당 부분을 보장받을 수 있다”고 말했다.