10년간 이용액 120조원으로 성장

사업자 경쟁으로 수익성 뒷걸음질

<대한금융신문=김민수 기자> 30%에 달하는 높은 소득공제율과 신용카드 못지않은 부가서비스 혜택에 체크카드를 발급받는 소비자들이 늘고 있다.

10년간 체크카드 이용금액이 120조원 가까이 증가했지만 정작 카드사들은 과도한 경쟁으로 큰 수익을 얻지 못하는 것으로 나타났다.

국내 체크카드 시장은 정부의 체크카드 활성화 정책과 카드사의 다양한 부가서비스, 상품 개발에 힘입어 2005년 7조8000억원에서 2014년 112조8000억원으로 크게 성장했다.

올해에는 체크카드 이용금액이 128조6000억원, 내년에는 145조9000억원에 달할 것으로 예상되고 있다.

신용카드 대비 체크카드 이용액 비중도 2005년 4.9%에서 2015년 33% 수준으로 급성장했으며, 지난해 1분기에는 체크카드 발급좌수(9813만장)가 사상 처음으로 신용카드(9540만장)를 앞질렀다.

이처럼 체크카드 성장세는 꾸준히 지속된 반면 카드사들의 수익성은 오히려 악화됐다.

카드사 간 경쟁으로 고객 혜택을 강화하면서 결국 체크카드 부가서비스 수준이 상향 평준화됐기 때문이다.

실제 KB국민카드의 ‘노리체크카드’는 스타벅스 20%, 롯데월드·에버랜드 50%, CGV 영화 35%, 이동통신 월 2500원, 대중교통 10% 등 생활과 밀접한 업종에서 할인 혜택을 제공한다.

신한카드의 ‘S-Line체크카드’도 외식업종 및 홈쇼핑 5%, SK주유소 리터당 40원, 대중교통 5% 등 할인 혜택과 전 가맹점 0.2~0.5% 포인트 적립 혜택을 제공하고 있으며, 우리카드의 ‘가득한체크카드’는 스타벅스·투썸플레이스 20%, 아웃백·TGIF 20%, 영화관 3000원 할인 혜택 등을 제공한다.

카드사별로 전월 이용실적 등에 따라 혜택 제공 조건 및 한도가 다르지만 부가서비스 수준의 큰 차별점을 찾기란 어려운 실정이다.

KB금융지주경영연구소 정훈 연구위원은 “체크카드 국내 도입 초기에는 부가서비스가 거의 없었으나, 카드사 간 경쟁이 격화돼 지속적으로 고객 혜택을 강화하다보니 최근에는 카드사들이 신용카드 못지않은 다양한 서비스를 제공하고 있다”며 “카드사 입장에서는 가맹점 수수료로 인해 수익은 줄고 부가서비스 등 비용은 증가해 체크카드 수익성은 지속적으로 악화되는 추세”라고 말했다.

이어 “체크카드는 이익률이 높은 현금서비스 및 카드론 기능이 없어 현재 국내 카드사와 은행이 발급하는 체크카드 대부분이 신용카드 보다 수익성이 낮다. 일부 체크카드는 이익이 발생하지 않는 적자 상품도 있다”고 덧붙였다.

그럼에도 불구하고 농협·KB국민·신한·우리·하나카드 등 은행계 카드사들은 체크카드 발급에 적극적이다.

체크카드 고객의 특성상 은행 수신 계좌 잔액이 신용카드 고객에 비해 상대적으로 높아 체크카드 자체에서 손실을 보더라도 은행을 포함한 전체 이익 기여 측면에서 상당한 효과가 있기 때문이다.

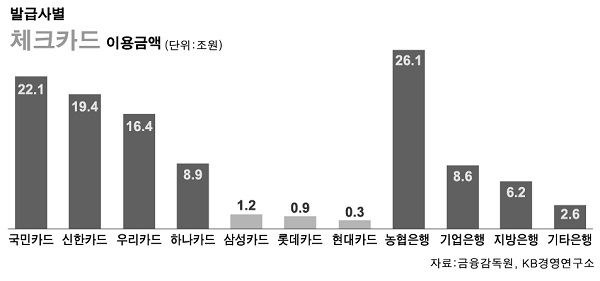

실제 은행계 카드사의 체크카드 이용금액은 농협은행이 연 26조1000억원으로 가장 많았으며, KB국민카드가 22조1000억원, 신한카드가 19조4000억원, 우리카드가 16조4000억원, 하나카드가 8조9000억원으로 뒤를 이었다.

반면 대기업 계열 카드사는 은행 사업부문이 없어 실익이 거의 없는 체크카드 발급에 소극적인 모습이다.

삼성카드의 체크카드 이용금액은 1조2000억원, 롯데카드가 9000억원, 현대카드가 3000억원으로 연간 20조원대의 KB국민카드, 신한카드와 대조를 이뤘다.