IBK경제연구소, 4500개 중소기업대상 조사

경제성보다 이용편의성 중시한 의외 결과 나와

기업은행 산하 IBK경제연구소가 올 상반기 중소기업 4500개사를 대상으로 주거래은행 이용실태를 조사한 결과 주거래은행을 선택할 경우 고려사항으로 점포 접근성(52.5%)이 가장 높게 나타났다. 이어 금리조건(30.9%), 은행의 안정성(27.4%), 대출 용이성(22.3%) 순을 기록했다. 대출절차의 신속성(12.4%), 지인 소개(4.8%), 상품의 우수성(4.3%)은 상대적으로 낮은 비중을 나타냈다.

IBK경제연구소 황수영 팀장은 “금리조건보다 점포 접근성을 중시한다는 것은 일반적으로 생각했을 때 의외의 결과”라며 “작은 기업일수록 신용도때문에 금리조건에 앞서 '대출을 받을 수 있느냐 없느냐'는 대출실행 여부를 더 중요하게 생각한다. 이것이 점포 접근성을 다른 요인보다 더 고려하는데 영향을 미친 것 아닌가 하고 생각한다”고 밝혔다.

실제 주거래은행 선택 기준은 기업 규모별로 성향 차이를 보였다.

소기업(5~49인)의 경우 점포 접근성(53.2%)이 금리조건(30.1%)보다 중요한 주거래은행 선택 요소였지만, 중기업(50~229인)은 점포 접근성(36.3%)보다 금리조건(46.8%)을 더 중요하게 생각했다.

또한 매출액이 큰 기업일수록 점포 접근성보다 금리조건을 중요한 요인으로 지목했다.

매출액 10억 미만 기업은 점포 접근성(59.8%)을 금리조건(24.6%)보다 더 고려했지만 매출액 50~100억원 미만 기업은 점포 접근성(42.7%)과 금리조건(39.0%)의 차이가 현격히 줄었다. 매출액 100억원 이상 기업은 점포 접근성(34.6%)을 금리조건(52.3%)이 추월하는 현상도 나타냈다.

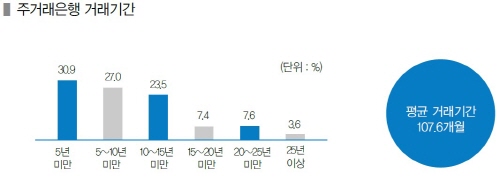

중소기업과 주거래은행의 거래기간은 5년 미만이 30.9%로 가장 많았으며, 5~10년 미만 27.0%, 10~15년 미만이 23.5%를 기록했다.

주거래은행과 중소기업의 평균 거래기간은 약 9년(107.6개월)이었으며 주거래은행과 거래기간이 가장 긴 업종은 제조업(125.0개월)이었다. 건설업과 서비스업은 각각 114.9개월과 99.2개월을 나타냈다.

매출액이 큰 기업일수록 주거래은행과 평균 거래기간이 증가하는 특징도 보였다.

실제 매출액 10억원 미만 기업은 주거래은행과 5년 미만 거래가 35.9%, 5~10년 미만 거래 24.9%, 10~15년 미만 거래 22.0%, 15~20년 미만 거래 5.2% 수준을 보였다.

반면 매출액 100억원 이상 기업은 5년 미만 거래 17.0%, 5~10년 미만 거래 25.5%, 10~15년 미만 거래 25.1%, 15~20년 미만 거래 14.0%를 기록했다.

IBK경제연구소 황수영 팀장은 “중소기업은 생존력 자체가 낮기 때문에 주거래은행과 평균 거래기간이 짧게 나타난다”며 “매출규모가 클수록 기업의 업력이 길고, 안정적인 기업일 가능성이 커 주거래은행과 거래기간이 길어지는 것”이라고 말했다.

아울러 우리나라 중소기업들은 주거래은행의 서비스만족도가 높은 편인 것으로 조사됐다.

주거래은행에 대해 만족한다(매우 만족+만족)고 응답한 중소기업 비율은 65.9%였으며 불만족(불만+매우 불만)은 2.9%로 나타났다.

주거래은행 만족도는 제조업(69.5%)이 서비스업(64.4%) 등 다른 업종에 비해 높았으며 기업규모별로는 소기업(65.3%)에 비해 중기업(76.9%)의 만족도가 높았다.

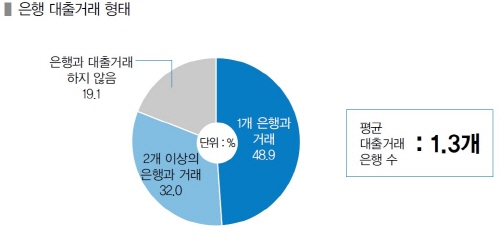

은행 대출거래 시 1개 은행과 거래한다는 응답은 48.9%로 가장 높았으며 2개 이상 은행과 거래하는 곳은 32.0%였다. 은행과 대출거래를 하지 않는 곳도 19.1%에 달했다.

황 팀장은 “독일, 미국, 일본 등 선진국 중소기업들도 한두개 은행과 평균적으로 거래하는 경우가 많아 우리나라와 크게 차이가 나지 않는다”며 “관계금융 관점에서 보면 중소기업들은 하나의 은행과 긴 관계를 통해 서로 정보를 공유하고 거래를 유지하는 경향이 있다”고 전했다.

한편 중소기업을 대상으로 은행 대출시 어려운 점을 묻는 질문에는 복잡한 서류 및 대출절차가 40.0%로 가장 높았으며 다음으로 대출한도 부족(26.1%), 과도한 담보 요구(25.5%), 부대거래 요구(12.7%) 등의 순으로 나타났다.