당국 입김에 울며 겨자먹기…전달 상환액 없으면 신규발행 못해

상환액 3월 대비 20분의 1 급감…A50, HSI 등 대안 찾기 분주

고수익으로 높은 인기를 구가해 발행물량이 몰리면서 홍콩 H지수 선물시장의 최근 1년 평균 미결제약정금액을 1.5배 초과하는 등 쏠림이 심해지자 금융당국이 신규발행 제한에 나섰기 때문이다.

문제는 최근 당국의 상품관련 규제완화 방향과는 다르게 ‘자율협약’이라는 이름을 씌워 발행자체를 막으면서 업계에서 불만이 쏟아지는 등 잡음이 일고 있다는 점이다.

24일 금융투자업계에 따르면 이달 초 증권사들은 금융투자협회를 중심으로 ‘자율협약’ 형식으로 H지수를 기초자산으로 한 ELS 발행을 직전 월 상환액의 100%를 넘지 않도록 제한해 잔고를 점진적으로 줄여나가기로 했다. 상환액이 없으면 신규발행이 불가능한 것으로 지금까지 발행된 것 이외에 추가적으로 규모를 더 늘리지 않겠다는 의미다.

또한 내년 2월부터는 HSCEI 지수대에 따라 최대 매분기 상환액의 90%를 넘지 않도록 해 점진적으로 전체 발행잔액을 줄일 것으로 점쳐진다.

금융위원회 자본시장과 관계자는 “최근 H지수를 기초로 한 ELS 물량이 과도하게 늘면서 홍콩선물시장 거래가 어렵고 쇼크가 왔을 때 헤지 물량 소화가 어려운 등 리스크 요인으로 작용했다”며 “금투업계 내에서도 운용측면에서 경각심을 가지고 있었지만 영업논리로 인해 모두가 절벽을 향해 달리는 모양새였다”고 지적했다.

이어 “이번 조치는 공생을 위한 자율적 발행규모 관리 제한이 필요하다는 공감에서 비롯된 것으로 협회 주도로 금융회사들끼리 H지수에 대한 발행량이 과도하지 않도록 자율적으로 조정하기로 합의했다”고 설명했다.

그러나 업계의 분위기는 이와 사뭇 다르다.

증권사 한 관계자는 “ELS의 경우 변동성이 클수록 오히려 더 높은 수익률을 거둘 수 있는데, 당국이 지난 8월 저점 이후 발행규제를 하면서 오히려 높은 수익률을 거둘 수 있는 기회를 뺏어 불만의 목소리들이 높았다”며 “이번 조치 역시 자율적이지 않은 자율협약”이라고 말했다.

이어 “상환액이 있어야만 신규발행이 가능한데 H지수 급락으로 조기상환이 급감해 사실상 의미가 없어졌다”며 “현재 40조원에 이르는 시장자체를 30조원 이하로 감축하려는 모습”이라고 덧붙였다.

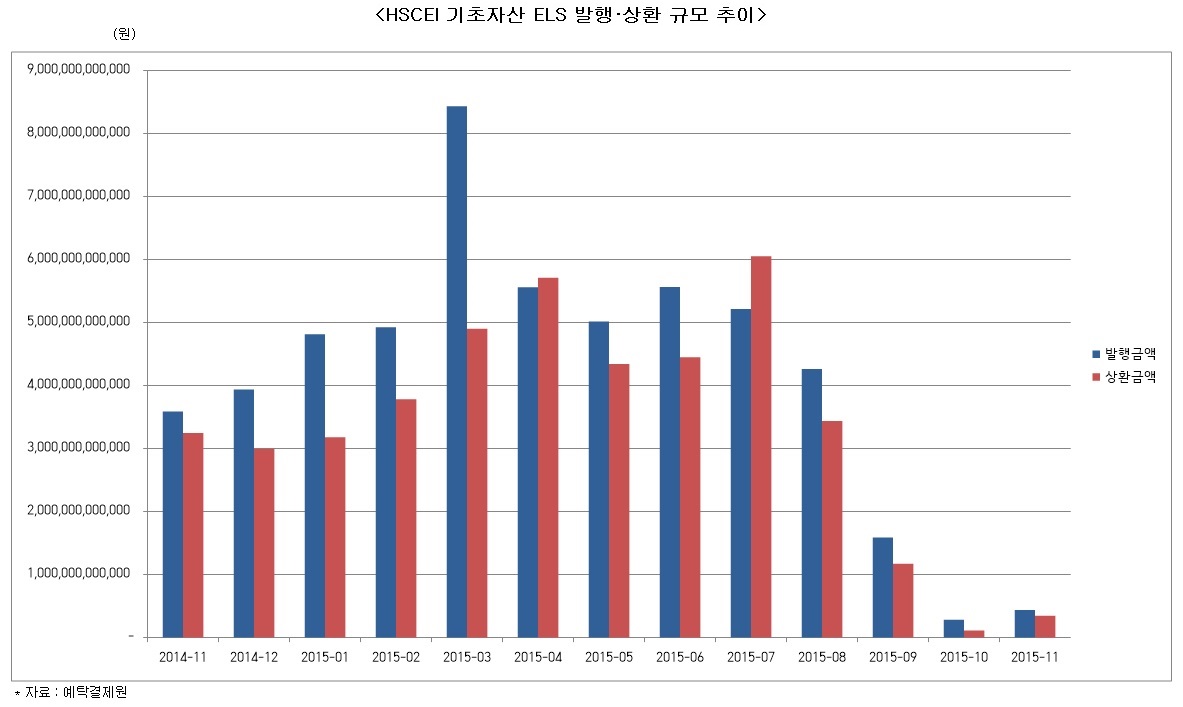

실제 지난 9월 들어 전체 ELS 상환규모는 2조1409억원으로 전달(4조6471억원) 대비 절반 이상 감소했다. 10월에는 1조3266억원으로 1조원대로 떨어졌다. 이중 HSCEI를 기초자산으로 한 ELS 상환액은 9월 1조5912억원으로 전체 상환액의 절반을 넘었지만 10월에는 2845억원으로 5분의 1 수준으로 줄었다. 그만큼 신규발행 가능 규모도 줄었다는 얘기다.

최고 정점을 찍었던 올해 3월 HSCEI 기초자산 ELS 발행금액은 전체 ELS 발행규모(10조2978억원)의 80% 수준인 8조4362억원(상환금액 4조9039억원)에 달했지만 10월에는 4371억원으로 7개월만에 20분의 1 수준으로 쪼그라들었다.

증권업계는 최근 중국 본토주식 중 시가총액 상위 50위 종목으로 구성된 FTSE 차이나 A50이나 홍콩기업, 다국적기업이 상장된 HSI(홍콩항셍지수)를 기초로 한 ELS 등 H지수를 대용할 새로운 대안 찾기에 나섰지만, ELS 기초자산인 글로벌 주요지수 조정에 따른 투자심리 위축 등으로 기존 H지수에 익숙해진 투자자의 마음을 돌릴 수 있을지는 미지수다. 증권업계가 애태우며 마음을 졸이는 이유다.

다만 기존 발행잔액을 초과할 수 없어 기존에 발행잔액이 적었던 회사들의 경우 형평성 문제가 발생할 수 있다는 점에서 신규발행 산식에 어느 정도 반영토록 했으며, 직전월 이전 발행가능 금액을 이연하는 등도 허용된다.

위험을 사전에 방지하는 것도 중요하지만 물꼬를 막기보다 지수별 헤지거래를 유도하는 등 자율성을 확보하는 방향으로 나아가야 한다는 게 전문가들의 지적이다.