특별법 국회 본회의 통과

일반·보험사기 구분 규정

보험살인 등 처벌 빠져

미국은 사망 시 종신형

<대한금융신문=장기영 기자> #. 경기도에 위치한 A병원은 경영이 어려워지자 실손의료보험에 가입한 암 환자를 대상으로 입원 기간이나 진료 내용을 부풀려 진료비를 과다 청구해오다 경찰에 적발됐다. 이 병원은 면역제 투약과 고주파 온열치료 횟수를 실제보다 늘리고, 입원한 적이 없는 환자에게 입원확인서를 발급하기도 했다. 암 환자를 소개시켜준 브로커에게 건당 10만원을 지급하는 등 조직적으로 보험사기를 벌였다. 보험사기에 가담한 환자는 190여명이며, 이들이 28개 보험사로부터 받은 보험금은 52억원에 달한다.

이 같은 보험사기를 막고 처벌을 강화하기 위해 마련된 ‘보험사기방지특별법’이 반쪽짜리 상태로 국회 문턱을 넘었다.

보험사기방지특별법(이하 특별법)은 3일 새벽 국회 본회의를 통과했다. 2013년 8월 새누리당 박대동 의원이 대표 발의한지 2년 6개월만이다.

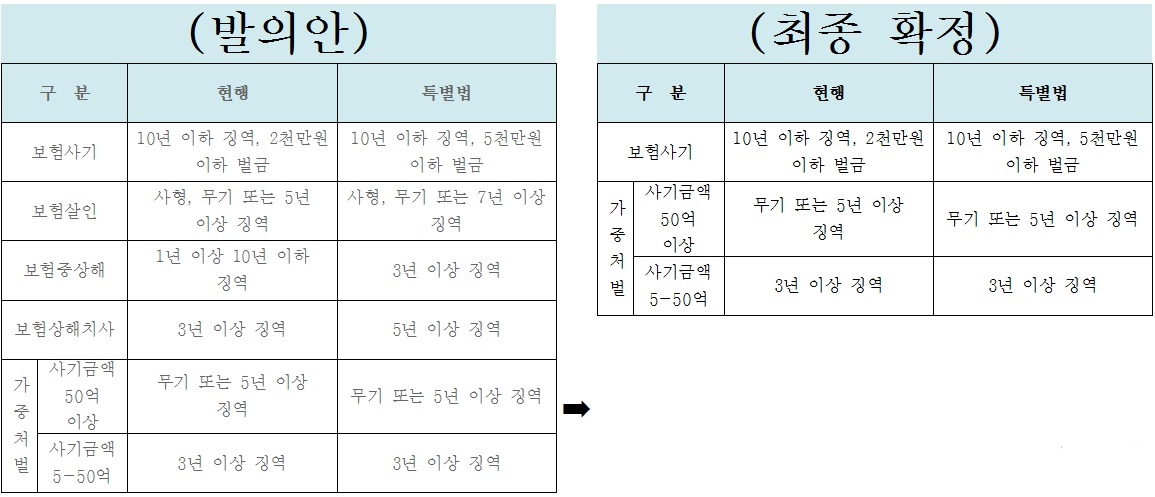

특별법은 일반 사기 행위와 구분해 보험사기를 특정하고, 보험사기에 대한 처벌을 강화하는 내용을 담고 있다. 보험사기는 보험사고의 발생, 원인 또는 내용에 관해 보험자를 기망해 보험금을 청구하는 행위로 규정됐다.

그러나 보험사기를 일반 사기 행위와 구별하고, 벌금을 2배 이상 늘린 것 외에는 현행 형법과 큰 차이가 없다. 범죄를 살인, 중상해, 상해치사 등으로 세분화해 형량을 늘리는 내용이 통째로 빠졌기 때문이다.

보험사기에 형법상 사기죄를 적용해 10년 이하의 징역이나 2000만원 이하의 벌금형을 부과하던 것에서 벌금 상한을 5000만원으로 늘리는 내용은 발의안과 최종안이 동일하다.

하지만 △보험살인(사형, 무기 또는 5년 이상 징역→사형, 무기 또는 7년 이상 징역) △보험중상해(1년 이상·10년 이하 징역→3년 이상 징역) △보험상해치사(3년 이상 징역→5년 이상 징역)에 대한 처벌을 강화하는 내용은 빠졌다.

이들 항목은 기존 형법만으로도 충분히 처벌이 가능하기 때문에 별도의 처벌 규정이 필요하지 않다는 법무부의 법리적 판단 때문이다.

앞선 1994년 폭력범죄 규제 및 처벌법의 일부로 ‘연방보험사기방지법’(이하 연방법)을 제정한 미국이 보험살인과 보험상해를 별도로 인정해 강력히 처벌하는 것과 대조적이다.

연방법에 따르면 보험사기로 인한 신체상해는 20년 이하의 징역과 벌금, 사망은 종신형과 벌금을 함께 부과한다.

사기금액에 따라 50억원 이상은 무기 또는 5년 이상 징역, 5억 이상·50억원 미만은 3년 이상 징역 처하는 가중처벌 조항도 기존 형법과 동일한 내용이기 때문에 특별법 제정 전후 처벌 수위에 사실상 차이가 없다.

보험사기 미수범에 대해서도 처벌을 할 수 있도록 하고, 상습 범죄자의 형량을 50% 가중하는 내용은 특별법을 통해 새롭게 규정됐다.

특별법이 발의안에서 상당 부분 후퇴하면서 보험사기를 일반사기와 보험범죄를 일반범죄와 구별해 보험과 관련된 행위는 처벌을 강화한다는 입법 취지 역시 후퇴했다.

그럼에도 보험업계는 보험사기에 따른 피해가 갈수록 심각해지는 상황에서 이를 제지할 법적 근거가 마련됐다는 점을 강조하며 특별법 통과를 반기고 있다.

실제 금융감독원이 추정한 지난 2013년 연간 보험사기 규모는 4조7000억원에 달한다. 이로 인해 국민이 추가로 부담하는 보험료는 가구당 20만원에 이를 것으로 예상된다.

보험사기 적발 규모는 2012년 4533억원에서 2013년 5190억원, 2014년 5997억원, 지난해 상반기 3105억원으로 매년 급증하고 있다.

보험사기는 보험료 인상에 따른 부작용은 물론 모방범죄 양산과 공공보험 재정 악화로 이어질 수 있다.

보험업계 관계자는 “보험사기에 대한 명문화된 규정이 없어 일반사기와 구별되지 않았고 처벌 수위도 약한 면이 있었다”며 “특별법 제정으로 보험사기가 범죄라는 인식을 확산하는 계기가 마련됐다는 데 의미가 있다”고 강조했다.

생명보험협회 관계자는 “보험업계는 특별법 제정으로 보험사기에 대한 경각심이 높아져 보험사기가 크게 줄어들 것으로 기대하고 있다”며 “이를 통해 보험사기로 발생하는 사회적 손실을 최소화함으로써 보험료 인하와 같은 직접적 효과는 물론, 범죄 감소에 따른 사회 안정, 건강보험의 재정 건전화 등 국민복리 증진에도 기여할 것”이라고 말했다.