알리바바와 결별 후 직접 홈페이지 개설해

대출신청자의 매출·거래정보로 신용평가

<대한금융신문=김민수 기자> 중국 은행들이 급변하는 금융산업에 대응하기 위해 온라인쇼핑몰을 새로운 사업 채널로 운영하고 있다.

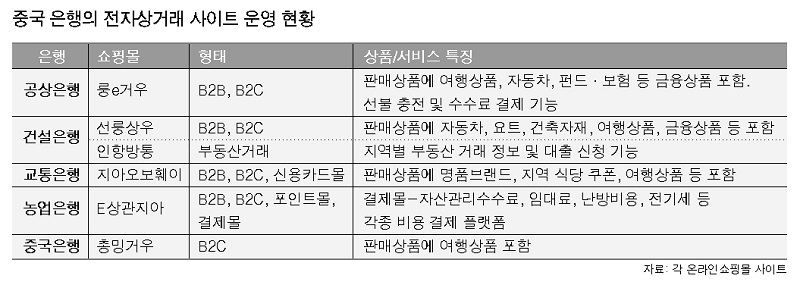

우리금융경영연구소에 따르면 건설은행은 2012년 중국 은행 중 처음으로 온라인쇼핑몰 ‘선룽상우’를 개설했다.

이어 2014년 공상은행이 쇼핑몰 ‘룽e거우’를 열었고, 교통은행이 ‘지아오보훼이’, 농업은행이 ‘E상관지아’, 중국은행이 ‘총밍거우’라는 이름의 전자상거래 사이트를 운영하기 시작했다.

중국 은행들이 온라인쇼핑몰 운영에 나선 것은 과거 중국 최대 전자상거래 업체인 알리바바와의 제휴를 통해 쇼핑몰을 통한 고객 데이터 확보가 용이하고 신사업 채널로 활용할 수 있다는 점을 인식했기 때문이다.

앞서 건설은행, 공상은행 등 주요 은행들은 알리바바와 제휴를 맺고 ‘알리바바닷컴’ 입점 업체를 대상으로 소액대출 ‘알리대출(Aliloan)’를 판매했었다. 알리대출은 알리바바가 입점 업체의 매출·거래정보 등을 제공하고 은행이 자금을 지원하는 방식으로 이뤄진다.

이러한 방식의 알리대출은 소비자들로부터 큰 호응을 얻어 2008년 10억위안에서 2011년 268억위안으로 실적이 급증했다. 제휴 은행사도 중국은행, 상업은행, 우편저축은행, 상해푸동발전은행, 농업은행, 도시상업은행 등이 추가됐다.

그러나 알리대출 운영에 있어서 은행과 알리바바의 마찰로 인해 2012년 제휴가 종료됐고, 더 이상 알리바바로부터 중소기업들의 신용평가 정보를 제공받을 수 없게 된 은행들은 직접 온라인쇼핑몰을 운영키로 했다.

‘진입은 자유롭게 관리는 엄격하게’라는 중국 정부의 전자상거래 시장 규제방침도 은행들이 직접 온라인쇼핑몰을 운영할 수 있도록 한 요인 중 하나다. 중국은 2017년 전자상거래법을 시행할 예정으로 현재 전자상거래법이 없고 분야별 법률로 해당 산업을 규제 중이다.

현재 중국 은행들은 쇼핑몰을 통해 직접적인 수익을 창출하기보다 금융상품 및 서비스를 제공하는 새로운 판매채널로 삼고 있다.

즉 중국 은행들은 업체와 소비자의 거래정보를 직접 확보해 신용평가에 활용해 온라인 대출, 자동차 할부금융, 자사 신용카드 사용 시 추가 혜택 등의 금융서비스를 제공하는 셈이다.

실제 건설은행은 자사의 온라인쇼핑몰에서 2년 이상 양호한 판매실적을 올린 중소·영세업체 대상으로 온라인대출상품 ‘선룽다이’를 출시했고 1년 만에 고객수 8850명, 대출 잔액 54억위안을 기록한 바 있다.

또한 공상은행은 온라인쇼핑몰을 중심으로 플랫폼 사업을 확장한 ‘E-ICBC’ 서비스를 선보일 계획이다. E-ICBC 서비스는 전자상거래, SNS, 다이렉트 뱅킹 등 3대 플랫폼에 결제, 대출, 투자 등 3대 금융서비스가 결합된 형태다.

다만 일각에서는 중국 은행들이 온라인쇼핑몰을 운영하는 것에 대해 부정적인 시각을 보내기도 한다. 만약 온라인쇼핑몰에서 가품 판매, 배송 사고 등 부정적인 사고가 발생할 경우 은행 평판에 큰 타격을 줄 가능성이 있기 때문이다.

알리바바의 경우에도 지난해 1월 가품을 판매한 사실이 밝혀지면서 뉴욕 증시에 상장된 알리바바 시가총액이 사흘간 13% 감소하는 등 기업이미지에 큰 타격을 받을 바 있다.