지난해 투자수익률 4.5% 수준까지 떨어져

<대한금융신문=김민수 기자> 저금리 기조가 이어지면서 미국 생명보험사들의 수익성이 곤두박질치고 있다. 이에 생보사들은 보험료를 인상하고 보장범위를 축소하는 등 갖가지 수단을 동원해 대응하고 있다.

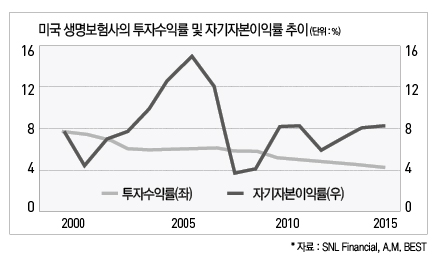

관련 업계에 따르면 글로벌 금융위기 이전인 2010년 7.5%에 달했던 미국 생보사들의 투자수익률은 지난해 4.5% 수준으로 하락했다. 같은 기간 자기자본이익률(ROE)도 15% 수준에서 8.1%로 떨어졌다.

통상 생보사는 보험을 체결할 때 만기 시 고객에게 제공하는 예정이율을 약정하는데, 최근 저금리 기조로 인해 이 예정이율이 보험사의 운용자산수익률보다 높아지면서 역마진이 우려되는 상황이다. 이 때문에 만기 20년 이상의 장기보험과 같이 예정이율이 높은 보험의 비중이 높은 생보사들은 직격탄을 맞았다.

게다가 미 연준(Fed)이 올 3월 연방공개시장위원회(FOMC) 정례회의에서 금리인상 속도를 다소 완만하게 조절할 것임을 시사하면서 당분간 저금리 기조가 계속될 전망이다.

엎친데 덮친격으로 주가도 폭락하면서 생보사의 시름은 깊어지고 있다.

팩트셋(FactSet)에 따르면 미국 10대 생보사의 주가는 2008년 이후 12% 하락했고, 시가총액은 300억달러 가량 감소했다. 특히 장기보험 판매비중이 높은 젠워스파이낸셜(Genworth Financial)의 주가는 금융위기 이전의 10분의 1로 폭락했다.

1970년대 이후 젠워스파이낸셜이 체결한 장기간병보험의 누적 손실은 20억달러에 달하며, 이 회사의 최고경영자(CEO) 토마스 맥클네르니도 이 손실을 절대 만회할 수 없을 것이라고 언급한 바 있다.

이처럼 녹록치 않은 영업환경 속에서 미국 생보사들은 다양한 생존 전략을 짜고 있다. 우선 역마진이 큰 보험상품의 보험료를 누적기준으로 약 100~150% 이상 인상했다.

또한 메트라이프(Metlife) 등 많은 생보사들은 손실이 점차 불어나는 장기간병보험의 판매를 중단하고, 일부 상품의 보장범위를 축소하기도 했다.

이와 함께 운용자산수익률을 높이기 위해 기존의 안정적인 투자방식 대신 사모펀드, 헤지펀드 등 수익률이 높은 위험자산이나 부동산 시장에도 손을 뻗고 있다.

실제 미국 생보사의 투자자산 중 우량 회사채 투자비중은 2007년 22%에서 2015년 4.61%로 급감했다. 다만 많은 전문가들은 미국 생보사들의 이러한 대응책이 향후 예기치 못한 충격에 대해서는 약점으로 작용할 수 있다고 지적한다.

보험전문 신용평가기관인 A.M.Best 토마스 로젠데일 애널리스트를 포함한 다수의 전문가들은 “미국 생보사들이 저금리 환경에서 수익성을 유지하기 위해 이미 많은 수단을 동원함으로써 추가적인 수단이 거의 없다”며 “향후 금리 인상이 지연되는 등 충격이 발생하면 중대한 위기에 봉착할 수도 있다”고 경고했다.