여신건전성 분류 기준 및 충당금 적립 비율 조정

<대한금융신문=김민수 기자> 저축은행의 건전성 감독기준이 은행·상호금융 수준으로 강화된다.

금융위원회와 금융감독원은 저축은행 건전성규제 합리화를 위한 ‘상호저축은행업 감독규정’ 변경을 29일 예고했다.

저축은행은 그동안 구조조정 등을 이유로 은행·상호금융·여전사에 비해 완화된 건전성 기준을 적용해 왔다. 이에 따라 경기둔화 및 기업 구조조정 등 잠재위험에 대비할 수 있는 손실 흡수능력이 타 업권에 비해 취약한 것이 문제점으로 지적돼 왔다. 최근에는 일부 대형저축은행을 중심으로 가계 신용대출이 크게 증가하면서 리스크관리의 필요성이 제기됐다.

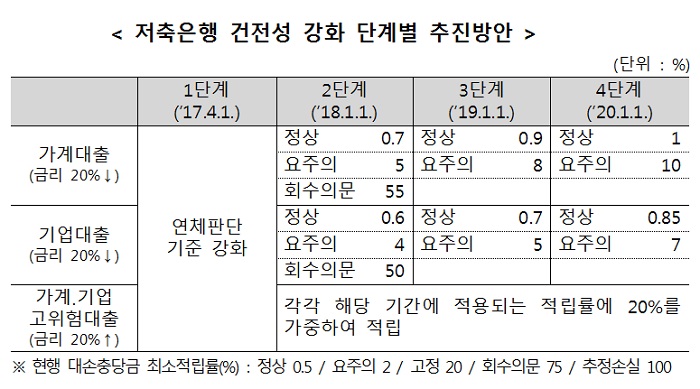

감독규정 개정안에 따르면 여신건전성 분류 기준이 강화된다.

현재 저축은행은 연체기간이 2개월 미만이면 ‘정상’, 2~4개월이면 ‘요주의’, 4개월 이상이면 ‘고정이하’로 여신건전성을 분류한다.

그러나 앞으로는 타 업권과 동일하게 연체기간 1개월 미만이면 ‘정상’, 1~3개월 ‘요주의’, 3개월 이상 ‘고정’ 또는 ‘회수의문’, 12개월 이상 ‘추정손실’로 분류해야 한다.

대손충당금 적립 기준도 강화된다.

저축은행은 현재 대출채권을 일반대출 및 프로젝트파이낸싱(PF)대출로 구분하고, ‘정상’ 자산에 0.5%, ‘요주의’에 2%, ‘고정’에 20%의 대손충당금을 쌓고 있다.

은행·상호금융·여전사가 ‘정상’, ‘요주의’, ‘고정’에 각각 1%, 10%, 20%의 대손충당금을 적립하는 것과 달리 비교적 규제가 느슨하다.

감독규정이 개정되면 저축은행도 대출채권을 신용위험도 등에 따라 가계대출, 기업대출, 고위험대출, PF대출로 구분하고 대손충당금 적립률을 은행과 동일한 수준으로 강화해야 한다. 다만 ‘회수의문’에 대한 대손충당금 적립률은 종전보다 완화된다.

금융당국은 올해 11월 30일부터 내년 1월 9일까지 규정변경을 예고하고, 규개위 심사를 거쳐 내년 1분기 중에 규정개정을 마무리할 계획이다.

여신건전성 분류 기준 강화는 업권 전체에 미치는 영향이 비교적 크지 않은 점을 감안해 내년 2분기부터 시행하고, 충당금 적립기준 변경은 2018년부터 2020년까지 3단계로 나눠 시행한다.

금융당국 관계자는 “저축은행 업권 특성상 저신용자에 대한 대출 비중이 높으므로, 이번 건전성 기준 강화를 통해 저신용자의 상환능력 저하 가능성에 선제적으로 대비할 수 있을 것”이라며 “또한 저축은행은 차주의 신용도 및 채무상환 능력을 감안하지 않은 무분별한 고금리 부과를 지양하고, 20% 이하의 중금리 대출을 활성화하는 인센티브로 작용할 수 있다”고 전했다.