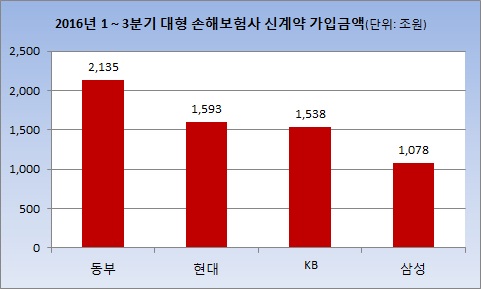

올 1~3분기 동부 2135조원

업계 1위 삼성 1078兆 2배

규정상 통일 공시기준 없어

삼성만 자동차보험도 포함

<대한금융신문=장기영 기자> 손해보험사 경영통일공시 사항 중 하나인 신계약 가입금액 산출 기준이 회사마다 달라 대형사간 격차가 최대 2배가량 벌어지는 통계적 오류가 발생했다.

비슷한 기준을 적용하는 업계 2위 경쟁사 현대해상과 동부화재의 경우 영업전략 차별화로 최근 1년 새 가입금액 규모가 역전됐다.

12일 보험업계에 따르면 국내 상위 4개 손보사가 공시한 올 1~3분기(1~9월) 신계약 가입금액은 동부화재(2135조원), 현대해상(1593조원), KB손보(1538조원), 삼성화재(1078조원) 순으로 많았다.

신계약 가입금액은 특정 기간 체결된 신계약의 최대 보장금액 합산액이다. 손보사들은 보험업감독규정 제7-44조에 따라 매분기 해당 사항을 포함한 사업실적을 공시하고 있다.

이 금액대로라면 금액이 가장 많은 동부화재와 가장 적은 삼성화재의 격차가 2배에 육박한다.

업계 1위사로 신계약은 물론 보유계약 규모가 가장 큰 삼성화재의 가입금액이 가장 적은 것은 회사마다 금액 산출 기준이 다르기 때문이다.

예를 들어 종업원 1000명이 일하는 기업이 종업원 사망 시 1인당 1억원을 보장하는 단체보험에 가입한 경우 삼성화재는 단일계약으로 분류해 가입금액을 1억원으로 책정하는 반면, 현대해상과 동부화재는 전체 종업원 수를 곱해 1000억원으로 계산한다.

또 삼성화재는 손해보험 3대 종목인 일반‧장기‧자동차보험 가입금액을 모두 기재하지만, 나머지 회사는 일반‧장기보험만 금액 산출에 반영한다. 삼성화재를 뺀 대형사들을 자동차보험의 경우 보장금액이 사실상 무한대라는 점을 들어 공시 가입금액 산출 대상에서 제외하고 있다.

이 같은 문제는 규정상 사업실적은 명확한 공시 기준이 없다는 데서 비롯됐다. 세부 가이드라인을 제시해야 할 금융당국은 뒷짐을 지고 있다.

보험업계 관계자는 “현재 명확한 기준이 없어 각 회사별로 공시 작성 방법이 다 다른 상황”이라며 “금융감독원이 장문의 경영통일고잇 보고서 작성에 제시한 기준은 10여줄에 불과하다”고 지적했다.

한편 세부 작성 기준에 다소 차이가 있으나 상당 부분 유사한 현대해상과 동부화재의 경우 최근 1년 새 일반‧장기보험 가입금액이 역전됐다.

올 1~3분기 가입금액은 지난해 같은 기간 현대해상이 2670조원으로 동부화재 1919조원에 비해 751조원 많았던 것과 정반대 양상이다. 2014년 동기 역시 현대해상 2593조원, 동부화재 1714조원으로 가입금액이 879조원 차이 났다.

현대해상의 가입금액이 올 들어 40% 이상 급감해 1000조원대로 줄어든 반면, 동부화재의 가입금액은 최근 3년간 매년 증가해 2000조원을 넘어섰다.

두 회사의 가입금액이 반대 추이를 보인 것은 언더라이팅(계약인수심사) 수위를 달리하는 등 일반‧장기보험 영업전략이 다르기 때문이다.

현대해상 관계자는 “보장 규모가 큰 일반보험에 대한 언더라이팅을 강화해 고(高)위험, 고보장 물건이 줄면서 가입금액이 감소했다”고 설명했다.