노후 위한 장기 재무계획…금융지식 없다면 큰 손실 초래

길어진 노후에 대비하기 위해서는 재정적 준비가 반드시 필요하다. 언제까지 일할 계획인지, 현재 자신의 재정상태는 어떠한지, 소비수준은 어느 정도인지 장기적인 재무계획을 수립하는 것이 중요한데 이를 위해서는 현재 자신의 금융지식이 어느 정도인지 알아보는 첫 번째 단계를 밟아야 한다.

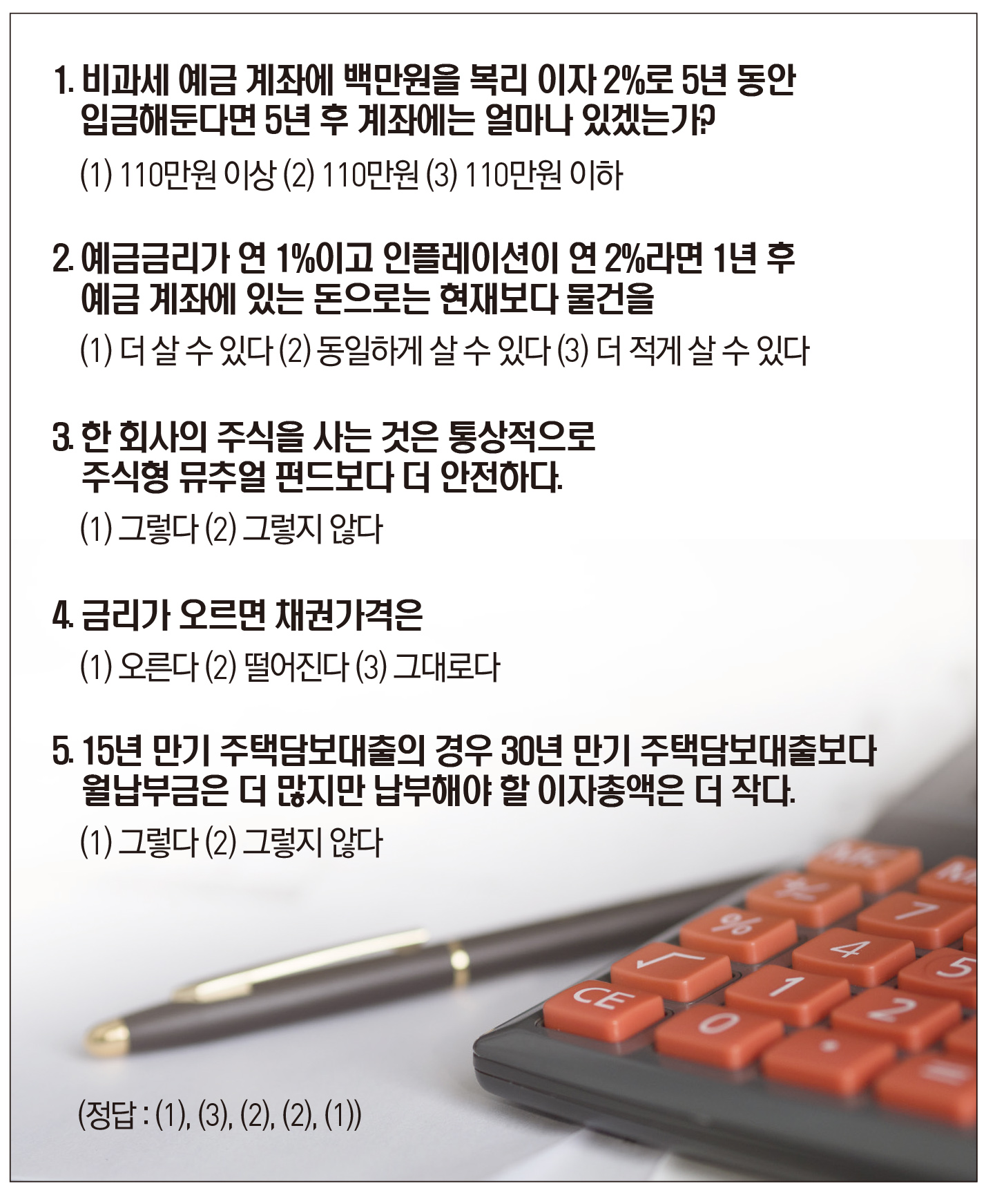

은퇴 후 안정적인 노후를 준비하기 위해 금융투자에 관심을 갖기 시작한 사람이라면 아래 문제를 풀어보자.

위의 문제들은 실제 미국 등 세계 여러 나라에서 성인들의 금융 이해도를 측정하는데 활용되는 질문으로 5문제를 다 맞혔다면 당신의 금융지식은 전세계 상위 25% 안에 속한다고 볼 수 있다.

실생활에 관련된 핵심 금융개념인 ▲복리 ▲실질 수익률 ▲리스크 분산 ▲주택담보대출 이자 ▲채권 가격을 다루고 있는 ‘Big Five Questions’은 미국의 경우 전체 응답자 중 다섯 문제를 모두 맞힌 비중이 15% 수준에 불과했다.

우리나라에서는 Big Five 개념을 근간으로 한 OECD 금융이해도 조사를 실시하고 있는데 국내 성인들의 경우 추상적인 개념은 강하지만 복리이자, 원리금, 대출이자 등 실생활에 영향을 미치는 금융 지식은 다른 나라에 비해 부족한 것으로 나타났다.

실제 Big Five 첫번째 문제와 동일한 복리 이자 계산을 묻는 질문에서 국내 성인의 정답률은 35%에 불과했다. 금융생활의 기본이 되는 복리(1번 문제), 실질 수익률(2번 문제), 분산투자(3번 문제) 등에 대한 개념이 약하다는 것은 장기적인 자산운용에서 큰 손실을 초래하는 치명적인 실수를 저지를 가능성이 높다는 말이 된다.

금융 지식은 곧 수익률로 연결되고 수익률은 노후자금과 같은 장기 자산운용에 엄청난 힘을 발휘하기 때문이다.

오랜 기간 금융 이해도와 경제적 성과의 상관관계를 연구해 온 와튼 스쿨의 올리비아 미첼 교수는 금융지식 수준이 높은 사람들은 그렇지 않은 사람에 비해 같은 수준의 리스크를 수용하면서도 연간 수익률이 1.3% 더 높은 것으로 나타났다.

미첼 교수에 따르면 1억원을 10년간 투자할 경우 금융 지식을 갖춘 투자자들은 1575만원 가량을 더 벌게 되는데 투자 기간을 20년, 30년, 40년으로 확대하면 각각 4000만원, 7300만원, 1억2천만원을 더 벌게 되는 셈이다. 노후자금이라면 노후의 삶의 질이 달라질 수 있는 액수다.

미래에셋은퇴연구소 오은미 연구원은 “금융지식을 늘리는 최선의 방법은 경험이다. 금융지식의 수준은 실제 투자경험에 비례해 높아진다”며 “노후자산관리는 길어진 노후를 감안할 때 은퇴 후에도 계속 진행돼야 하는 작업이며 이를 위해 평생 활용할 금융지식을 갖추기 위한 의지가 반드시 필요하다”고 조언했다.