한화·KB·삼성 등 적립보험료 최대 60% 부여

저렴하고 간편한 인터넷 운전자보험 의미 퇴색

<대한금융신문=박영준 기자> 일부 손해보험사들이 인터넷 운전자보험 상품에 보험료의 최고 60% 이상을 저축 목적으로 끼워 판매하고 있다.

특히 보장기간 만기와 보험료 납입만기가 같은 전기납 상품은 적립보험료 없이 가입할 수 있음에도 가입자의 의사와 관계없이 비싼 보험료로 판매하고 있다는 지적이다.

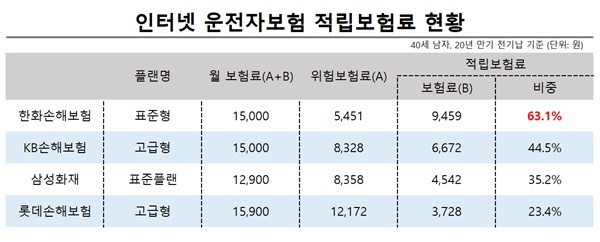

27일 보험업계에 따르면 인터넷으로 운전자보험을 판매하는 4개 손해보험사를 대상으로 40세, 남자, 전기납(20년 만기, 20년 납) 기준 보험료를 산출해본 결과 보험료의 최대 60%가 적립보험료에 포함돼 있었다.

예를 들어 한화손해보험의 인터넷 운전자보험 상품을 표준형 플랜으로 가입하면 전체 1만5000원의 보험료 중 9459원이 적립보험료로 구성돼 있다. 전체 보험료의 63.1%가 저축 목적의 보험료인 셈이다.

만약 20년 이후에 환급금을 받지 않는다고 가정하면 동일한 위험 보장을 위해 월 5000원대에 가입할 수 있음에도 3배 가까운 보험료를 내야한다.

운전자보험 가운데 보험료에서 적립보험료 비중이 높은 손보사는 한화손보(63.1%), KB손해보험(44.5%), 삼성화재(35.2%), 롯데손해보험(23.4%) 순이었다.

운전자보험의 보험료는 사고 시 보험금 지급을 위한 위험보험료와 해지 혹은 만기 시 보험사가 지급하는 환급금 재원을 마련할 목적인 적립보험료로 나뉜다.

보험의 보장만기와 보험료 납입만기가 다를 경우 순수보장형에도 일정 부분의 적립보험료가 발생하지만 전기납 상품은 보험만기와 납입만기가 같아 순수 위험보험료 만으로도 가입이 가능하다.

즉 만기 시 환급금이 필요하지 않다면 동일한 보장이라도 더 저렴한 보험료로 가입할 수 있다. 적립보험료를 없애거나 줄이는 식으로 가입자가 선택해 가입할 수 없도록 만들었다는 지적이 나오는 이유다.

현재 인터넷 운전자보험을 판매하는 11개 손보사 가운데 적립보험료 없이 순수보장형으로 가입할 수 있는 곳은 AIG손해보험 한 곳 뿐이다.

이에 대해 한 손보사 관계자는 “위험보험료만 떼서 가입하면 보험료가 너무 작은데다 인터넷 가입이다 보니 언더라이팅(인수심사)이 쉽지 않아 적립보험료를 더 붙여 받은 것이 있다”며 “인터넷 가입이라 해도 납입만기 이후 일정 환급금을 원하는 고객이 더 많다”고 설명했다.

한편 운전자보험은 설계사 등 오프라인 가입의 경우 순수보장성으로 가입이 가능하다. 다만 각사별로 최저보험료를 설정해 보험료가 일정 수준에 미치지 못하면 나머지를 적립보험료로 채워서 가입을 받아주고 있다.