우리나라 60대 이상 인구가 급증하고 사적연금의 자산규모가 커지며 노후자금 인출에 대한 관심도 자연스럽게 높아지고 있다.

국내 60대 이상 인구수는 1980년 227만명에서 2018년 현재 1077만명으로 4.7배 증가했으며 2040년에는 총 인구의 40.1%인 2094만명이 60대 이상이 될 전망이다. 동시에 개인이 직접 인출하는 노후자금인 사적연금은 2008년 123조원에서 2016년 457조원으로 3.7배 늘어났다.

미래에셋은퇴연구소는 “노후소득을 마련할 때는 종신연금보험을 활용하거나 투자자산에서 인출하는 두가지 방법이 있는데 해외에서는 주로 개인의 투자자산을 통해 노후소득을 준비하는 비중이 높다”며 “은퇴 후 주식이나 펀드에 투자한 노후자금을 생활비를 인출할 경우 다양한 연금화 방법의 특징을 알아보고 자신의 상황에 맞게 활용해야 한다”고 조언했다.

◆은퇴 후 투자자산을 인출하는 5가지 방법

‘연금화’란 개인의 투자자산을 인출해 연금처럼 주기적인 현금흐름을 만드는 전략이다. 투자자산을 인출할 때는 수익률, 인출률, 인출기간 등에 따라 인출액의 현금흐름이 달라지기 때문에 개인에게 맞는 적절한 연금화 방법을 찾아야 한다.

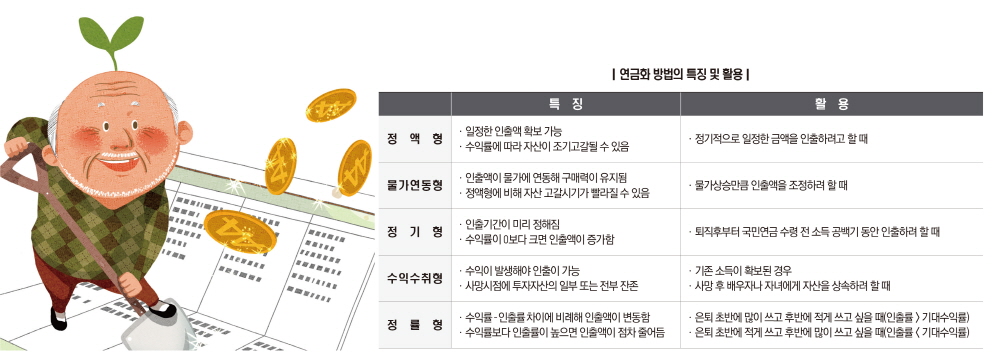

연금화 방법은 크게 ▲정액형 ▲물가연동형 ▲정기형 ▲수익수취형 ▲정률형 방식 크게 5가지로 나눌 수 있다.

‘정액형’은 매월 또는 매년 정기적으로 일정한 금액을 인출하는 방법으로 일정한 인출액을 확보할 수 있지만 인플레이션에 따라 구매력이 하락하거나 수익률이 하락할 경우 자산이 조기고갈될 위험이 있다.

정액형은 우리나라 퇴직연금 및 연금저축의 주요 인출방법 중 하나로 가입자가 인출액과 인출 주기를 설정하면 퇴직연금 및 연금저축 계좌에서 가입자가 신청한 계좌로 자동이체된다.

정액형 방식으로 인출할 경우 인출액과 운용수익률에 따라 개인의 투자자산 고갈시기가 달라진다.

예를 들어 2001년 은퇴자가 1억원을 운용하면서 17년간 매년 초 1000만원을 인출했다고 가정하면 운용수익률이 평균 10%를 넘었던 2001~2007년에는 잔액이 1억원 전후로 유지될 수 있었다. 하지만 글로벌 금융위기 이후 수익률이 하락하며 잔액이 감소해 2017년 말에는 잔액이 2900만원 밖에 남아 있지 않게 됐다.

또 60세 은퇴자가 1억원의 투자자산을 정액형으로 인출한다고 했을 때 중위수익률로 가정하면 인출액이 300만원일 경우는 100세까지 자산이 고갈되지 않지만 인출액이 1000만원으로 늘어나면 자산은 71세에 고갈되고 만다.

따라서 정액형 방식을 선택했을 때 투자자산의 고갈시기를 최대한 늦추기 위해서는 최초 인출액을 신중히 결정하고 자산배분을 통한 운용수익률을 제고해야 한다.

다음으로 ‘물가연동형’은 인출 첫 해에 최초 인출액을 정하고 다음해부터 물가상승률에 따라 인출액을 조정하는 방식이다.

이 방식은 물가가 상승해도 구매력을 일정하게 유지할 수 있지만 물가상승만큼 인출액이 늘어나기 때문에 수익이 따라가지 못하면 자산 고갈시기가 빨라진다는 단점이 있다.

물가연동형은 전국소비자물가변동률(통계청 고시)에 따라 연금액이 상승하는 노령연금 급여액 산정 방식과 유사한데 국민연금은 국가가 종신까지 지급하지만 투자자산은 개인재산으로 고갈될 가능성을 가지고 있다.

만약 2001년 은퇴자가 투자자산 1억원을 물가상승(연평균 2.6%)에 따라 인출액을 늘렸다고 가정하면 인출액은 2001년 1000만원에서 2013년 1456만원으로 증가하고 2014년에는 1474만원이 인출됐다.

수익률이 높았던 2001~2007년에는 잔액이 완만하게 감소했지만 수익률이 낮아진 2008년 이후 부터는 증가하는 인출액을 따라잡지 못하고 2014년 자산이 완전히 고갈됐을 가능성이 높다.

◆개인 지출계획에 따라 다양한 방법 활용해야

‘정기형’은 인출기간을 정하고 인출시점마다 투자자산 잔액을 남은 인출기간으로 나눠 인출하는 방식이다. 이 방법은 우리나라 퇴직연금 및 연금저축의 인출방법 중 하나로 주로 펀드를 인출할 때 쓰인다.

은퇴자는 10년, 15년 등 인출기간을 결정하고 최초인출액은 ‘초기투자자산÷인출기간’, 2년차 이후는 ‘투자자산 잔액÷남은 인출기간’으로 인출하게 된다.

정기형 방식은 정해진 기간에 맞춰 투자자산 전액을 인출하기 때문에 중도에 고갈되지 않으며, 1년간 투자수익률만큼 다음해 인출액이 증가하기 때문에 수익률이 (+)로 유지될 경우 인출금액도 계속 증가한다.

정기형의 최초인출액은 인출기간을 길게 설정할수록 작아지며 이후에는 전년도 수익률만큼 인출액이 증감한다. 예를 들어 투자자산 1억원을 정기형으로 인출한다면 최초인출액은 인출기간에 따라 각각 1000만원(10년) > 667만원(15년) > 500만원(20년)이 된다.

단 정기형의 경우 은퇴자가 물가상승률 이상의 수익을 거둘 경우 인출액이 자연스럽게 증가해 실질 구매력이 유지되지만 손실을 보이면 은퇴자의 인출액이 하락해 소비에 제한을 받게 된다.

‘수익수취형’은 매 인출 시점마다 직전 기간에 발생한 수익금만 인출하는 방식이다.

첫해에는 운용수익이 없기 때문에 인출하지 않으며 2년차 이후부터 운용수익이 있을 때만 수익을 인출하게 된다. 만약 투자자산 잔액이 초기보다 같거나 적을 때는 인출하지 않는다.

이 방식은 큰 손실을 입지 않는 이상 초기 투자자산의 원금을 유지할 수 있지만 수익이 없거나 손실을 입으면 인출액이 없고 반대로 수익이 많아지면 수익 모두를 인출하게 돼 인출액이 불안정하다는 한계가 있다.

만약 2001년 은퇴자가 노후자금 1억원을 수익수취형으로 인출했다고 가정하면 투자수익이 컸던 2005년과 2007년에는 다음해 각각 1495만원, 2198만원이 인출됐다. 하지만 2008년(글로벌 금융위기)과 2011년(유럽발 금융위기)에는 투자 손실로 인해 다음해에 인출이 되지 않았을 가능성이 크다.

수익수취형은 은퇴자가 투자원금을 상속하는데 주로 활용하는 방법으로 대학기금 등 규모가 크고 장기로 운용되는 기금에서 찾아볼 수 있다. 1970년대 이전 미국 재단이나 대학 기금 등에서는 자산을 운용하면서 얻는 이자나 배당소득만을 인출하는 전략이 일반적이었다.

대표적인 예로 생명보험사의 상속형 즉시연금(일시금 납입 후 바로 연금을 개시하는 보험)의 경우 생전에는 운용수익금만 받고 납입원금은 사후에 상속자에게 상속할 수 있다. 단 즉시연금은 보험사의 공시이율로 운용되기 때문에 주식과 같은 투자자산에 비해 수익률이 낮고 변동 폭이 작다.

마지막으로 정률형은 ‘인출률(%)’을 정하고 매 인출시점마다 남은 투자자산에서 해당 비율을 인출하는 방법이다.

5%~10% 인출률을 결정하고 최초인출액은 ‘초기 투자자산×인출률’, 2년차 이후는 ‘잔존 투자자산×인출률’ 만큼 인출액이 결정된다. 이때 인출률이 수익률보다 크면 인출액이 증가하고 인출률이 수익률보다 적으면 인출액이 감소하기 때문에 기대수익률과 인출률에 따라 다양한 형태의 인출 흐름이 가능하다.

2001년 노후자금 1억원을 투자자산으로 가진 은퇴자가 매년 초 자산잔액의 10%를 인출했다고 가정하면 2001~2007년에는 인출액이 1000만원에 가까웠지만 2008년 이후 수익률이 낮아지며 2017년 인출액은 548만원까지 낮아졌다.

투자자산도 2001~2007년 사이에는 인출률(10%)보다 수익률(평균 10.9%)이 높아 잔액이 1억원 전후로 유지됐지만, 2008년 이후부터는 인출률보다 수익률이 낮아지며(평균 5.1%) 잔액이 점차 감소해 2017년 말 잔액은 5422만원까지 줄어들게 됐다.

미래에셋은퇴연구소 정나라 연구원은 “정률형에서 인출률을 기대수익률보다 높게 정하면 투자자산이 점차 감소해 인출액이 줄어들고 낮게 정하면 인출액이 늘어나게 된다”며 “연금화 방법에 따라 인출액의 흐름, 고갈시기(인출기간), 잔존자산이 달라지므로 본인의 지출 계획에 맞게 여러 방법을 조합해 활용할 필요가 있다”고 조언했다.