<대한금융신문=박영준 기자> 오는 2021년 새로운 국제회계기준(IFRS17) 도입으로 도입될 신(新) 지급여력제도(K-ICS)에서 가용자본과 요구자본 산출 기준이 마련됐다.

금융위원회와 금융감독원, 보험업계는 5일 IFRS17 도입준비위원회 제 4차 회의를 열고 신 지급여력제도 도입 초안과 보험감독회계기준 개정 방안을 심의했다.

IFRS17은 보험부채를 시가로 평가하는 내용을 골자로 한 새로운 회계기준이다.

IFRS17이 시행되면 원가 기준의 현행 위험기준 지급여력(RBC)제도는 경제 환경 변화에 따른 자본변동성과 다양한 리스크를 정교하게 측정하는데 한계가 있다.

이에 시가평가 기반의 신 지급여력제도를 도입한다는 취지다. EU의 솔벤시2나 국제적 보험그룹(IAIS)의 자본규제인 ICS와 같은 정합성을 확보하기 위한 목적이다.

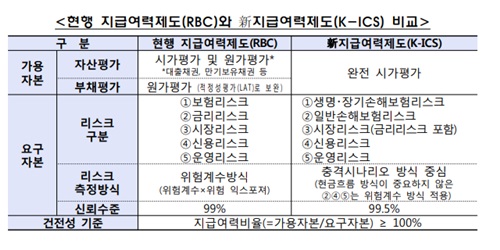

이번에 발표된 K-ICS 초안에서는 보험사의 자산, 부채는 완전 시가평가해 가용자본을 산출하고 금융, 보험 환경 악화 시 예상 손실을 요구자본으로 산출한다.

가용자본은 시가평가에 의해 산출된 순자산(자산에서 부채를 뺀 값)을 기초로 산출한다.

다만 손실흡수성 정도에 따라 기본자본과 보완자본으로 분류한다. 손실흡수성이 낮은 보완자본에는 요구자본의 50%와 기본자본 중 큰 금액을 인정한도로 설정한다.

요구자본은 보험계약 인수와 자산운용 등으로 노출되는 위험을 생명·장기손해보험리스크, 일반손해보험리스크, 신용리스크, 시장리스크, 운영리스크 등 5개 리스크로 구분한다.

이를 99.5% 신뢰수준 하에서 향후 1년간 발생할 수 있는 최대 손실액을 충격 시나리오 방식으로 측정해 산출한다.

금융당국은 올해 영향평가(QIS)를 통해 보험사에 미치는 영향을 파악하고, 업계 의견을 수렴해 산출 기준을 수정해 나갈 예정이다.

특히 보험사의 준비 상황과 수용 가능성 등을 감안해 제도가 연착륙할 수 있도록 단계적 적용 방안 등도 마련할 계획이다.

IFRS17 시행을 대비해 보험계약자 보호 등 보험감독 목적에 사용될 보험 감독회계 개선 방안도 공개됐다.

IFRS17 전환시점에 보유 중인 계약의 보험부채 평가손익 측정 기준과 사업비 배분 기준도 마련됐다.

세부적으로는 계리가정의 불확실성(위험조정) 측정, 신계약의 예상이익(계약서비스마진) 측정, 변액보험 등 특별계정 평가, 보험계약대출 평가 등이다.

먼저 보유계약의 평가손익은 과거 판매시점까지 소급해 측정한다. 다만 최대 9년 이내에 판매돼 통계가 충분치 않은 경우를 감안해 전환시점의 공정가치(K-ICS 기준의 보험부채)를 이용하도록 규정한다.

또 책임준비금을 산출할 때 고려되는 보험계약별 장래 사업비 추정 시에는 회사별 사업비 정책의 차이가 반영될 수 있도록 원칙중심 사업비 배분기준 마련한다는 방침이다.

금감원 관계자는 “개선방안의 실무적 적용을 원활히 하도록 영향평가를 실시할 것”이라며 “현재 진행 중인 국제회계기준위원회의 IFRS17 실무이행그룹(TRG) 논의 결과도 개선방안에 지속 반영할 계획”이라고 말했다.