고신용 차주 96.1%…중신용 차주 3.8%에 불과

<대한금융신문=염희선 기자> 인터넷전문은행이 고신용자 위주의 대출 정책을 펼치고 있어 비판이 거세다.

설립 당시 의도했던 중신용자(중금리)대출은 활성화하지 못하면서 기존 은행과 차별화에 실패했다는 반응이 나온다.

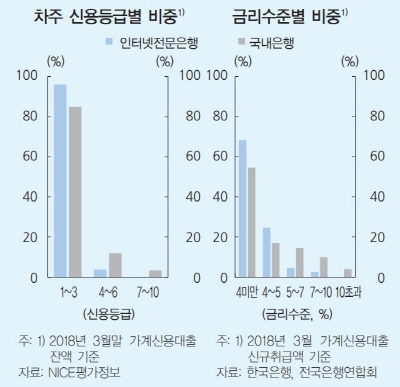

한국은행이 지난 20일 국회에 재출한 금융안정보고서를 보면 지난 3월 말 기준 인터넷전문은행 가계신용대출 차주 중 고신용(1~3등급) 비중은 96.1%를 기록했다.

국내은행의 고신용 차주 비중(84.8%)보다 8%포인트가량 높은 수준이다.

반면 인터넷전문은행의 중신용(4~6등급) 차주 비중은 3.8%로 국내은행(11.9%)보다 낮았다.

지난 3월 신규취급 대출액 중 금리가 4% 미만인 대출 비중도(68.3%) 국내은행(54.6%)보다 높지만, 5~10% 금리대 대출 비중(7.0%)은 국내은행(23.3%)보다 낮다.

카카오뱅크, 케이뱅크 등 인터넷전문은행은 사회초년생·소상공인 등 서민계층을 주고객으로 중금리대출 시장을 확대해기 위해 설립됐다.

인터넷전문은행은 불안정한 수입이나 낮은 신용등급 문제로 1금융권 대출이 어려운 중신용자들을 위해 중금리대출 비중을 적극 늘리는 정책을 펼치겠다고 밝혔으며, 이를 기반으로 설립 당시 특혜도 받았다.

그러나 인터넷전문은행이 시장 점유율 확대를 위해 신용리스크가 낮은 고신용 차주를 대상으로 기존 은행보다 낮은 금리를 제시하는 영업을 펼친데다가, 제2금융권과 경쟁해야하는 중금리대출 시장에서는 제대로된 수익모델을 수립하지 못해 결국 외면한 것으로 보인다.

한국은행은 인터넷은행의 중금리대출 위주 대출 관행 개선을 위해 해외전문은행의 성공사례를 활용하라고 지적했다.

예를 들어 모회사와 연계한 상품을 출시해 시너지 효과를 창출한 미국(Ally Bank)과 일본(SBI Sumishin Net Bank), 모회사 플랫폼을 통해 서비스를 제공하는 독일(Fidor Bank), 모회사가 보유한 가입자 데이터를 기반으로 소액 개인신용대출을 운용해 수익을 창출하고 있는 중국(Webank) 사례를 꼽았다.

또한 인터넷전문은행이 다양한 형태의 차주정보 접근성을 높일 수 있도록 정부가 현재 계획 중인 금융분야 빅데이터 활성화 방안도 적극 추진돼야 할 것이라고 밝혔다.

한편 인터넷전문은행의 지난 3월 말 기준 대출과 예금 규모는 각각 6조9000억원과 8조4000억원에 달했다.

상품 유형별로는 대출은 가계신용대출이 89.2%, 예금은 정기예적금이 69.5%로 큰 비중을 차지하고 있다.

연령대별로는 비대면·모바일 거래에 익숙한 30대 이하 차주 비중이 52.6%로 국내은행(30.6%)을 상회하고 있다.

소득수준별로는 연간 소득 5000만원 미만인 차주 비중(48.2%)이 국내은행(41.0%)보다 높았다.