올해 상반기 직불카드 결제액 총 8억원에 그쳐

신용카드 대체할만한 혜택 없이 활성화 어려워

<대한금융신문=이봄 기자> 직불카드 사용률이 낮아지며 찬밥신세를 면치 못하고 있다. 신용공여 기능이 있고 각종 혜택을 제공하는 신용‧체크카드에 익숙한 소비자로부터 외면 받았다는 평가다. 은행권은 직불카드를 모바일화해 새로운 결제방식으로 키운다는 계획이지만 신용‧체크카드 혜택을 넘어서는 유인책이 없이 다시 활성화될 수 있을지는 미지수다.

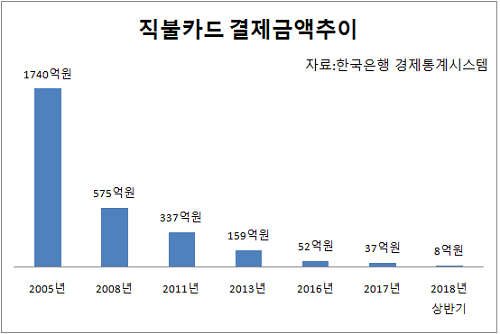

한국은행에 따르면 올해 상반기 직불카드 결제건수는 총 2만3600건, 결제액은 총 8억원에 그친 것으로 나타났다. 이는 신용·체크카드 승인금액이 올해 2분기에만 200조원이 넘었다는 것과 비교해 봐도 현저히 낮은 수준이다.

직불카드는 지난 2005년 최고점을 찍은 후 줄곧 하락세를 걷고 있다. 2005년 1740억원을 넘어섰던 직불카드 결제액은 지난 2013년 159억원을 기록하며 100억원 대로 떨어졌다. 이후 2016년 52억원, 2017년 37억원을 기록하며 내리막길을 걷고 있다.

직불카드는 신용카드사의 결제망을 이용하는 신용‧체크카드와 달리 은행공동망을 이용한다. 때문에 직불카드는 결제과정에 카드사나 밴(VAN)사, PG사와 같은 중계‧대행 단계를 거치지 않으며 수수료율도 0.3~1%로 신용카드(평균 2.1%)나 체크카드(평균 1.6%)보다 낮다.

직불카드 이용률이 저조한 이유는 각종 포인트, 할인 혜택을 제공하고 사용에 제약이 없는 신용‧체크카드에 밀렸기 때문이다.

직불카드는 신용카드와 달리 신용공여 기능이 없고 포인트나 할인 혜택을 제공하지 않는다. 또한 직불카드는 은행공동망 가동 시간인 오전 8시부터 밤 11시30분까지만 이용할 수 있으며 가맹점수도 지난해 말 기준 12만3000개로 신용카드 가맹점의 5%에 불과하다.

한국은행 금융정보화추진협의회는 직불카드를 모바일화해 새로운 결제 시스템으로 성장시키겠다고 밝혔지만 다시 활성화될 수 있을지는 미지수다.

현재 한은은 QR코드 인식을 통한 앱투앱(App To App) 방식의 은행계좌 기반 모바일 직불결제 시스템을 개발하고 있다. 가맹점이 모바일 직불서비스 앱을 실행하고 받을 금액을 입력하면 QR코드가 생성되고 소비자가 해당 QR코드를 스캔한 뒤 비밀번호를 입력하면 결제가 완료되는 방식이다.

국내 신용카드결제 비중이 80%를 넘게 차지하는 상황에서 이러한 직불결제가 활성화되기 위해서는 신용카드를 대체할 만한 소비자 유인책이 제공돼야 한다. 그러나 한은이 개발 중인 모바일 직불결제 시스템은 결제 편의성만 높아졌을 뿐 신용카드와 같은 부가서비스 혜택은 없다.

카드업계 관계자는 “가맹점 수가 적고 별다른 혜택이 없어 이미 찬밥신세가 된 결제수단인데 QR코드를 입힌다고 해 다시 활성화 될지는 의문”이라며 “모바일 직불카드가 도입되면 체크카드 고객은 일부 사용할 수 있겠지만 신용공여가 있는 신용카드 고객까지 뺏어가지는 못할 것”이라고 말했다.

이어 “카드사업을 영위하고 있는 은행들도 자칫하면 제 밥그릇 뺏는 격이 될 수 있어 활성화에 적극 나서지 못할 것으로 보인다”고 말했다.