삼성·한화·교보 신계약 급감…비싼 보험료 탓

<대한금융신문=박영준 기자> 생명보험사의 대표 보장성보험이던 중대질병(CI)보험이 설 자리를 잃고 있다. 사망보험금 중심의 고액 보험료가 보험소비자에게 더 이상 매력적이지 않은 탓이다.

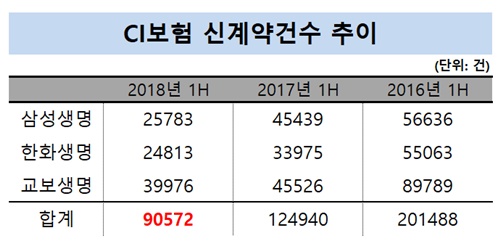

17일 생명보험협회에 따르면 올 상반기 22개 생보사(종신보험 미판매 및 온라인전업사 제외)의 CI보험 신계약건수는 18만2690건으로 이 가운데 9만572건(49.6%)이 삼성·한화·교보생명 등 생명보험 빅3에서 판매된다.

판매비중은 높지만 최근 3년간 빅3 생보사의 CI보험 신계약건수를 살펴보면 감소세를 면치 못하고 있다. 연도별로 보면 2016년 상반기 20만1488건, 2017년 상반기 12만4930건, 올해 상반기 9만572건 순이다. 2년 전과 비교하면 절반 이상 급감한 것이다.

특히 CI보험 판매에 주력했던 교보생명의 감소 폭이 가장 크다. 교보생명의 올 상반기 CI보험 신계약건수는 3만9976건으로 2년 전(8만9789건)과 비교해 4만9813건(55.5%)이나 줄었다. 뒤이어 삼성생명과 한화생명이 각각 3만250건(54.9%), 2만5783건(54.5%) 감소했다.

2002년 처음 판매된 이래 연간 100만건 이상 판매되던 생보업계 대표 상품이 뒤안길로 사라지고 있는 것이다. 2010년만 해도 CI보험 판매사는 생보사 19곳, 손보사 11곳에 달했지만 현재는 생보사 12곳으로 줄었다.

CI보험은 종신보험의 일종으로 보험계약자가 중대한 질병으로 진단받거나 수술한 경우 사망보험금의 일부(50~80%)를 미리 지급하는 상품이다. 사망보험금을 미리 당겨 받다 보니 종신보험보다 보험료가 최소 30% 이상 높다.

보험사가 약관상 인정하는 중대한 질병이나 수술 담보가 아니라면 보험금을 미리 주지 않는다. 예를 들어 암에 걸려도 약관에서 정한 종양의 전이범위가 아니면 CI보험의 지급대상이 아니다.

이렇다보니 보험계약자와의 민원 발생 가능성도 높다. ‘사망과 질병을 동시에 보장’하는 보험이라며 비싸게 팔아놓고 보험금 지급 땐 각종 이유를 들며 지급을 거절했기 때문이다.

여기에 손해보험사들이 생보사의 영역이던 건강보험의 비중을 늘려가면서 CI보험은 더욱 경쟁력을 잃게 됐다. CI보험과 달리 건강보험은 약관에서 정하는 질병이나 상해가 발생하면 진단·수술·치료비를 지급한다.

사망보험금을 당겨쓰는 구조가 아니다보니 암·뇌·심장질환 등 일명 ‘한국인의 3대 질병’을 더 저렴하게 보장받을 수 있다. 다양한 보험 상품을 비교해 판매하는 독립보험대리점(GA)을 중심으로 건강보험 상품이 인기를 끌게 된 이유다.

최근에는 생보사들이 손보사의 건강보험 상품을 뒤 쫒는 분위기까지 감지된다. 삼성생명이 지난 6월 ‘종합건강보험 일당백’, 한화생명이 이달 ‘THE착한의료비보장보험’을 내놓은 것도 이러한 추세가 반영된 결과다. 평생에서 100세까지로 보장기간을 줄인 대신 각종 질병에 대한 진단·입원·수술비 담보를 넣고도 월 보험료는 CI보험의 절반도 되지 않는다.

한 생보사 관계자는 “그간 CI보험은 가격보다 브랜드 인지도를 앞세운 삼성·한화·교보생명 위주의 판매가 이뤄졌다”며 “비싼 보험료의 종신·CI보험이 보험가입자들의 외면을 받자 결국 대형 생보사마저 건강보험 상품을 내놓으며 손해보험사와 경쟁하는 분위기”라고 말했다.