동종 상품 대비 최대 79% 비싸

가입시 보험가격지수 비교해야

<대한금융신문=박영준 기자> 커피 한, 두잔 값이면 가입하는 ‘미니 암보험’이 실제로는 동종 상품의 평균 보험료보다 비싼 것으로 나타났다.

일례로 삼성생명 미니암보험의 경우 동일 유형의 평균 보험료보다 가격이 약 18% 비쌌다. 전체 보험료에서 암보장과 관련 없는 부가보험료(사업비)를 타 상품대비 많이 떼어간다는 의미다.

19일 보험업계에 따르면 삼성생명, DB손해보험, 라이나생명, 처브라이프생명 등은 온라인 채널(CM)에서 월 1만원 이내의 보험료로 가입할 수 있는 암보험 상품을 판매 중이다.

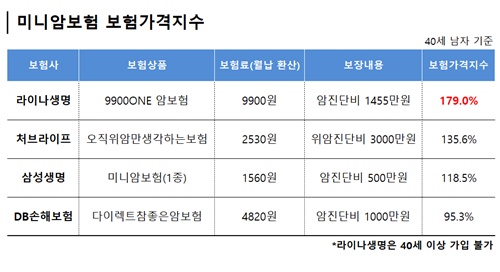

이들 상품의 보험가격지수를 살펴본 결과 라이나생명의 ‘9900ONE암보험’이 179.0%로 보험가격지수(40세 남자)가 가장 높았다. 뒤이어 처브라이프생명의 ‘오직 위암만 생각하는 보험’이 135.6%, 삼성생명 미니암보험 118.5%, DB손해보험 다이렉트참좋은암보험 95.3% 순이다.

보험가격지수는 각 보험사별 동일유형 상품의 평균적인 가격을 100으로 해서 이를 기준으로 해당 보험회사 상품의 가격 수준을 나타낸 지표다. 보험가격지수 평균인 100보다 높으면 평균보다 비싸다는 뜻이다.

예를 들어 라이나생명의 암보험 보험가격지수가 179.0%라는 의미는 동일 유형의 평균가격 대비 보험료가 79% 비싸단 의미다. 반대로 DB손보 다이렉트참좋은암보험은 평균보다 4.7% 저렴한 셈이다.

암보험의 보험가격지수가 높다는 건 전체 보험료에서 암 보험금을 지급하기 위해 거두는 위험보험료보다 보험 운영에 필요한 부가보험료(사업비)를 많이 뗀다는 의미로도 해석할 수 있다.

사업비는 계약체결비(설계사 판매수당)와 관리비로 나뉘는데 미니 암보험 상품은 온라인서 판매된다. 온라인에서는 판매수당이 없는 대신 보험료가 저렴하다. 그럼에도 미니암보험의 보험가격지수가 100%를 웃도는 건 전체 보험료에서 보험사가 가져가는 사업비가 크다고 볼 수 있다.

한 보험사 상품개발 관계자는 “월 1만원도 안 되는 가격의 미니보험이라 해도 그 안에 사업비가 많이 포함됐다면 저렴한 상품으로 보긴 어렵다”며 “똑같은 보장범위에서 보험료를 비교할 상품이 없을 뿐 사실상 비싼 보험”이라고 말했다.

다만 보험가격지수로는 보험사가 상품에 부과하는 정확한 사업비를 예측하기 어렵다. 보험가격지수는 동종 상품의 사업비 평균값을 해당 상품의 보험료로 나눈 값이다. 즉 일정 시점이 지나 보험료가 오르는 갱신형 상품처럼 초기 보험료가 낮은 상품일수록 보험료가격지수는 높을 수 있다.

이에 보험 가입 시 무작정 보험료로 비교하기보다 보장범위나 보험기간도 같이 살펴볼 필요가 있다. 미니 암보험의 보험료가 저렴한 이유는 보장기간이 짧거나 보험금이 타 암보험 상품대비 적기 때문이다.

미니암보험은 갱신형으로 설계돼 재가입 시 보험료가 인상되거나 보험가입을 받아주지 않을 수 있다. 80세, 100세 등 일정 나이까지 보장받을 수 있는 세만기형 상품도 온라인에서는 저렴한 가격에 쉽게 찾아볼 수 있어 암보험 가입목적에 맞는 꼼꼼한 비교가 필요하다는 조언도 나온다.

한편 보험료가격지수는 각 보험사 홈페이지 내 상품공시실에서 해당 상품의 ‘상품요약서’를 보거나 생명보험협회 홈페이지 내 공시실의 ‘상품비교 공시’에서 원하는 상품을 선택하면 확인할 수 있다.