개정 경험생명표서 남녀 약 2세 상승

평균수명 늘면 사망보험료 인하 요인

<대한금융신문=박영준 기자> 내년 4월이면 종신보험의 보험료가 10% 안팎으로 내려갈 전망이다.

경험생명표 개정으로 평균나이가 남·녀 각 2세 가량 늘어난 영향이다. 최근 기준금리 인상으로 보험료에 영향을 미치는 예정이율도 올라 보험료는 이보다 더 저렴해질 수 있다.

4일 보험업계에 따르면 금융감독원은 이달 제9회 경험생명표 심사를 완료했다. 이날 보험개발원은 보험사에 새 경험생명표를 배포했다.

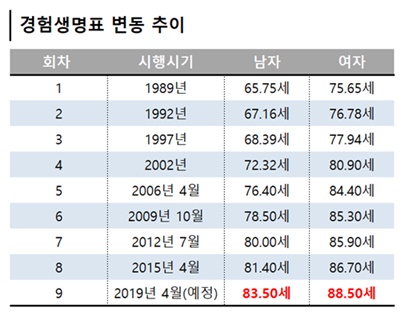

이번 경험생명표 개정은 2015년 이후 4년만이다. 올해 시작되는 경험생명표에서는 남녀 각각 83.5세, 88.5세가 적용된다. 이는 2015년(남녀 각각 81.4세, 86.7세) 대비 남자 2.1세, 여자 1.8세 늘어난 수치다.

경험생명표란 보험 가입자를 대상으로 생존 및 사망 현상을 관찰한 통계를 이용해 보험료 산출을 위한 성별, 연령별 사망률을 계산한 표다. 연령별로 매년 몇 명이 사망하고 생존하는가를 나타낸다.

1989년에 시작해 3~5년 주기로 변경돼 왔다. 당시 경험생명표의 남자 평균 수명은 65.75세, 여자는 75.65세였다. 현재 경험생명표와 비교하면 남자는 17.8세, 여자는 11.1세 가량 평균 수명이 늘어난 것이다.

개정 경험생명표는 이르면 내년 4월부터 보험사들의 상품 개정에 반영될 전망이다. 평균 수명이 늘어나면 보험사가 같은 보험료를 받는다고 가정할 때 더 늦은 시기에 사망보험금을 지급하게 된다.

보험사가 예상한 사망률보다 실제 사망하는 가입자가 적으면 보험사에겐 이익이 발생하는데 이를 사차익이라 한다. 보험사는 이러한 사차익 발생을 예측해 보험료에 선 반영한다. 보험료가 낮아지는 효과다.

이번 경험생명표 개정으로 보험업계가 추산한 종신보험의 위험보험료 감소 폭은 약 10% 안팎이다. 다만 보험사들은 경험생명표에 자체 사망률을 덧입혀 최종 보험료를 산출한다. 이에 보험사마다 보험료 인하 수준은 다를 수 있다.

한국은행이 지난달 30일 기준금리를 1년 만에 1.50%에서 1.75%로 0.25%포인트 올린 것도 보험료 인하요인이 될 수 있다. 은행들은 이미 기준금리 인상에 따라 예·적금 금리를 올릴 준비를 하고 있다.

기준금리가 오르면 보험사도 보험료 산출에 반영되는 예정이율을 올릴 가능성이 높다. 예정이율은 보험사가 가입자에게 받은 보험료로 보험금 지급 때까지 거둘 수 있는 예상수익을 의미한다. 예정이율이 높아지면 현재 내야할 보험료에 할인이 반영된다.

다만 보험사들은 과도한 보험료 인하 효과를 경계하는 분위기다. 보험사가 기준금리를 예정이율에 반영하는 시점이 은행과 달리 매우 늦은데다 최근 몇 년 새 보험업계의 운용자산이익률이 하락세를 면치 못하고 있기 때문이다.

한 보험사 상품개발 관계자는 “경험생명표에 따른 종신보험의 보험료 인하 효과는 있으나 물가상승에 따른 사업비 인상 요인도 있다”며 “기준금리는 예정이율에 실제 반영하는 시점도 최소 1년이 소요된다. 당장 예정이율이 낮아질 가능성은 없을 것”이라고 말했다.

한편 이번 경험생명표 개정으로 연금보험의 보험료는 오른다. 보험사는 같은 보험료를 받는다고 가정할 때 기존보다 더 오랜 기간 동안 연금을 지급해야 하기 때문이다.