40세 男, 5년 전보다 1500만원 더 내야

“조기 사망 대비하려면 정기보험 유리”

<대한금융신문=박영준 기자> 생명보험사의 대표 상품인 종신보험이 저축으로의 기능을 잃었다.

보험사의 자산운용수익률이 나빠지면서 보험료가 크게 올랐기 때문이다. 40세 남자가 1억원의 보험금을 받기 위해서는 이제 7000만원에 가까운 돈을 내야 한다. 이는 5년 전보다 1500만원이나 비싸진 보험료다.

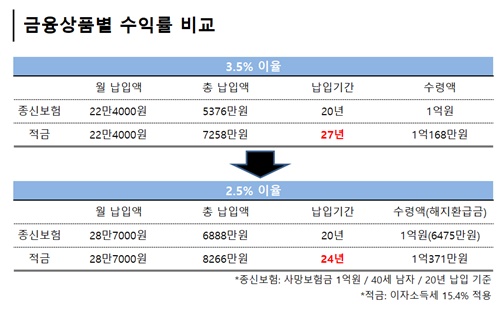

26일 보험업계에 따르면 올해 삼성·한화·교보 등 대형 생명보험사가 금리연동형 종신보험에 적용하는 예정이율은 2.5%로 5년 전인 2013년(3.5%) 대비 1.0%포인트 올랐다.

예정이율이란 보험사가 가입자에게 받은 보험료를 토대로 보험금을 지급하기 전까지 거둘 수 있는 예상 수익률을 말한다. 보험사는 예상 수익율이 높으면 보험료를 적게 받아도 되지만 낮으면 더 많이 받아야 보험금을 제대로 지급할 수 있다.

보험사들은 2015년에서 2017년 사이 예정이율을 세 번이나 내렸다. 저금리 기조가 보험사의 자산운용수익률 악화로 이어지면서 가입자에게 받은 보험료로 거둘 수익률 예상치도 함께 낮아진 탓이다.

A생보사에서 올해 40세 남자가 1억원의 사망보험금을 받기 위해 20년간 매월 내야하는 보험료는 28만7000원이다. 총 보험료로 따지면 6888만원이다.

2013년에는 같은 조건에서 월 22만4000원(총 보험료 5376만원)만 내면 됐다. 5년 전과 지금을 비교하면 같은 보험금을 받기 위해 1512만원이나 더 내게 됐다.

종신보험을 저축 기능으로만 놓고 볼 때 은행의 적금과도 크게 차이가 없다는 이야기마저 나온다. 적금에 매월 28만7000원씩 납입할 경우 같은 금리(2.5%)를 적용할 때 24년이면 1억371만원(15.4% 이자소득세 적용)을 모을 수 있다는 점에서다.

종신보험과 적금의 목표금액이 같아지기 위한 납입기간 차이는 4년에 불과한 셈이다. 정작 보험사들은 40세 남자가 평균 80세 정도에 사망한다는 가정으로 보험료를 산출한다.

또 20년간 보험료를 완납한 뒤 사망하지 않고 해지한다고 가정하면 원금조차 돌려받지 못한다. 종신보험의 5년 환급률(낸 보험료 대비 해지 시 받는 금액)은 58.0% 수준이고 10년 85%, 20년 94% 정도다.

적금은 언제든 납입한 돈의 전액을 입출금 할 수 있지만 종신보험은 해지하면 사망보험금을 받는 기능을 상실한다.

한 보험사 관계자는 “종신보험의 보험료가 너무 비싸졌다. 고액의 사망보험금을 마련하기 위해서는 종신보험에 가입해야 한다는 논리가 더 이상 통하지 않는 상황”이라며 “조기 사망에도 고액의 보험금을 유족들에게 남겨줄 목적이라면 종신보험보다 훨씬 저렴한 정기보험 가입이 유리하다”고 말했다.

정기보험은 종신보험과 똑같이 사망 시 보험금을 주지만 가입 후 평생 동안 보장하는 종신보험과 달리 20년, 80세 등 정해진 기간만 보장한다. 대신 보험료는 종신보험의 4분의 1 가격으로 저렴하다.

한편 종신보험의 보험료가 비싸지면서 최근 3년간 신계약건수는 줄어드는 추세다. 생명보험협회에 의하면 올해 상반기 종신보험(CI보험 포함) 신계약건수는 63만8174건으로 2016년 상반기 89만6993건보다 25만8819건(28.9%) 급감했다.