신용등급 9~10등급 취급 저축은행 5곳뿐

역마진 우려로 저신용자 비중 단계적 축소

<대한금융신문=이봄 기자> 저축은행들이 신용등급 8~10등급의 저신용자 대상 신용대출을 축소하고 있다. 정부가 서민의 대출금리 부담을 덜어주기 위해 법정 최고금리를 낮추자 역마진을 이유로 저신용자 대출을 중단하고 나선 것이다.

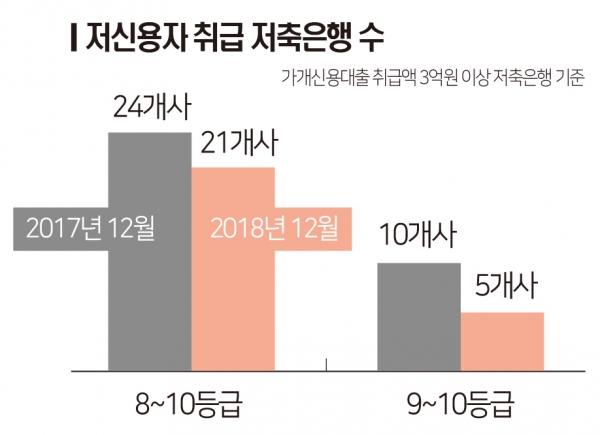

저축은행중앙회에 따르면 지난해 12월 동안 가계신용대출 취급액이 3억원 이상인 저축은행 32개사 중 신용등급 9~10등급 저신용자를 취급한 곳은 5곳뿐이다. 이는 지난 2017년 12월보다 5개사가 줄어든 수준이다.

저축은행 자산규모 상위 5개사(SBI‧OK‧애큐온‧한국투자‧웰컴) 중에서는 2개사(OK‧웰컴)만이 신용등급 9~10등급을 취급하고 있다. SBI저축은행은 그동안 저신용자에게 대출을 진행해왔지만 지난해 6월부터 취급을 중단했다.

신용등급 8등급을 취급하는 저축은행도 지난 2017년 말 24곳에서 지난해 21곳으로 감소했다. 3억원 이상 판매된 저축은행 23곳의 가계신용대출 66개 중 저신용자에 판매된 상품도 7개뿐이다. 이는 저축은행에서 대출받기 어려운 저신용자들이 비교적 금리가 높은 대부업체나 불법 사채로 내몰리고 있다는 것을 의미한다.

저축은행들이 저신용자 신용대출을 줄인 데는 법정 최고금리 인하의 영향이 크다. 저축은행들은 지난해 최고금리가 연 24%로 내려가면서 연체‧부실 가능성이 높은 8~10등급에게 대출승인을 소극적으로 진행하고 있다.

저축은행 관계자는 “지난해 2월 법정 최고금리가 기존 27.9%에서 24%로 낮아져 부실 우려가 높은 저신용자 대출을 줄였다”며 “정부가 공략대로 법정 최고금리를 연 20%까지 낮추면 저신용자들이 대출시장에서 탈락하는 속도가 더 빨라질 것”이라고 말했다.

자동금리인하제 도입도 저신용자 대출 축소에 영향을 미쳤다.

앞서 저축은행들은 지난해 11월 ‘표준 여신거래기본약관’을 개정해 자동금리인하제를 도입했다. 이에 따라 향후 법정 최고금리가 인하되면 이를 초과하는 기존대출의 약정금리도 자동으로 낮아진다. 예를 들어 A고객이 현행 법정 최고금리인 연 24%로 대출을 받은 뒤 최고금리가 연 23%로 낮아지면, A고객의 대출금리도 이에 맞춰 연 23%로 내려가는 식이다.

고객에게 현재 연 24%의 금리로 대출을 실행할 수 있더라도 저축은행 입장에서는 향후 금리 인하 소급 적용시 역마진이 발생할 수 있어 저신용자 대출을 줄일 수밖에 없다.

일각에서는 저축은행들이 저신용자 대출을 급속도로 중단하지 않도록 정부가 법정 최고금리 인하 장기 계획 가이드라인을 마련해줘야 한다는 지적도 나온다.

저축은행업계 관계자는 “법정 최고금리가 언제 낮아질지 세부일정을 알 수 없어 연 24%의 금리로 대출을 내줄 수 있는 고객이더라도 소급적용을 우려해 실행하지 못하는 경우가 발생한다”며 “법정 최고금리 인하 속도를 시장이 충분히 적응할 수 있도록 세부 인하 일정이 담긴 장기 가이드라인이 마련될 필요가 있다”고 말했다.