OK‧SBI, 정기예금 적립금 2000억원 넘어서

은행 대비 최대 1%p 높은 금리로 고객유입

<대한금융신문=이봄 기자> 퇴직연금 시장에 진출한 저축은행이 급성장하고 있다. 시중은행보다 최대 1%포인트 높은 예금금리를 바탕으로 적립금을 빠르게 늘리는 모습이다.

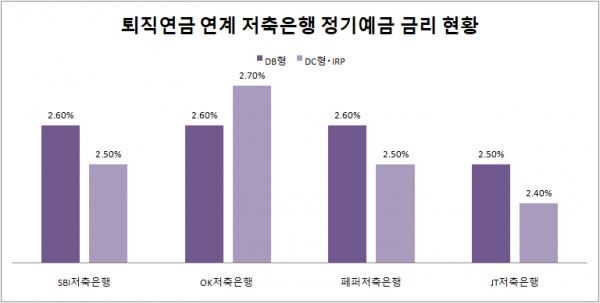

저축은행업계에 따르면 지난 28일 기준 OK저축은행의 퇴직연금 정기예금 잔액은 약 2400억원을 기록했다. 세부적으로는 DB(확정기여)형 상품 잔액이 약 1000억원을 기록했으며, DC(확정급여)형과 IRP(개인퇴직연금) 잔액이 1400억원으로 집계됐다.

OK저축은행은 시중은행, 증권사, 보험사 21곳에서 퇴직연금 정기예금을 판매하고 있다. OK저축은행 퇴직연금 정기예금 금리는 DC형‧IRP(개인형 퇴직연금)이 연 2.7%(세전), DB형 연 2.6%(세전) 수준이다.

SBI저축은행의 퇴직연금 정기예금 잔액도 지난 23일 2000억원을 넘어섰다. SBI저축은행은 지난해 11월 시중은행 4곳, 증권사 4곳, 보험사 4곳과 제휴를 맺고 해당 금융사 퇴직연금상품에 정기예금을 편입한 바 있다.

저축은행들의 퇴직연금 시장 진출은 지난해 8월 금융위원회가 퇴직연금 연계 원리금보장상품에 저축은행 예‧적금을 포함시키면서 시작됐다. 당시 퇴직연금 정기예금 상품 판매를 위해 신용평가사로부터 신용등급을 받은 저축은행은 총 24곳이다. 해당 저축은행들은 기업신용등급 평가를 통해 모두 BBB-(투자적격등급) 이상 받아 퇴직연금상품 판매 자격을 갖췄다.

저축은행 퇴직연금 잔액이 빠른 속도로 증가하고 있는 이유는 높은 예금금리 덕분이다.

은행‧증권‧보험사가 판매하는 퇴직연금 상품에 연계된 저축은행 예금금리는 2.2~2.8%(12개월 기준) 수준이다. 4대 시중은행이 제공하는 1년 만기 퇴직연금 연계 예금금리가 1.89~2.30%라는 점을 고려하면 최대 1% 높다.

저축은행 관계자는 “퇴직연금 연계 정기예금의 금리가 높다보니 별다른 마케팅을 진행하지 않아도 적립금이 급등하는 현상이 발생하고 있다”며 “원리금 보장 상품은 금리 민감도가 높아 금리 0.1%포인트 차이로 고객 유입 속도가 크게 차이난다”고 말했다.

저축은행들은 퇴직연금 연계 정기예금 판매를 통해 영업비용은 줄이고 장기자금을 확보할 수 있을 것으로 기대하고 있다.

저축은행 관계자는 “저축은행 지점에서 직접 판매하지 않고 퇴직연금 사업자에 위탁운용하기 때문에 판매비용을 줄일 수 있다”며 “퇴직연금에 가입한 고객 대부분이 중도해지 없이 장기보유하기 때문에 저축은행 입장에서는 1년 이상의 장기자금을 확보할 수 있을 것”이라고 말했다.

다만 일각에서는 퇴직연금을 통한 저축은행 수익성이 크지 않을 것이라는 우려도 나온다. 고금리에 힘입어 수신액이 급속도로 증가하는데 비해 가계대출 총량규제의 영향으로 대출을 늘리지 못해 이자지출이 더 많을 것이라는 분석이다.

이 같은 문제를 우려해 JT저축은행은 12개월 기준 2.7%를 제공했던 퇴직연금 정기예금 금리를 다음달부터 0.2%포인트 낮추며 속도조절에 나섰다.

저축은행업계 관계자는 “퇴직연금은 수신 잔고를 빠른 속도로 늘릴 수 있지만 그만큼 지출해야 할 이자비용이 많아 양날의 검이라 할 수 있다”며 “또한 가계대출 총량규제로 대출을 크게 늘리지 못해 대출 이자 수익 대비 지출해야 할 예금 이자가 더 많을 것”고 말했다.