금감원 금융상품 실질수익률 공개 추진

공시이율 하락에 다수 가입자 손실 예고

<대한금융신문=박영준 기자> 금융감독당국이 금융상품의 실질수익률 공개를 의무화하면서 2012년 이후 가입한 금리연동형 장기 저축성보험(저축·연금보험) 가입자 대다수는 ‘마이너스 수익률’의 투자보고서를 받게 될 전망이다.

기준금리 인하로 공시이율도 동반 하락한데다 높은 사업비를 초기에 뗀 탓에 7년 동안 장기 유지해도 손실을 볼 가능성이 높아서다.

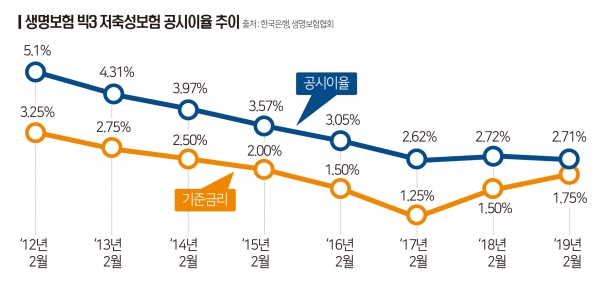

12일 보험업계에 따르면 이달 기준 삼성·한화·교보생명 등 빅3 생명보험사의 금리연동형 저축성보험 공시이율은 평균 2.71%로 7년 전인 2012년 2월(5.10%) 대비 2.39%포인트나 하락했다.

공시이율이란 보험사가 기준금리 등을 반영해 매달 금리연동형 상품에 적용하는 이율로 저축성보험의 경우 일종의 이자 개념으로 쓰인다. 즉 가입시점에 5%의 이자를 붙여주겠다던 저축성보험이 이제 2%대로 떨어진 것이다.

이는 기준금리 인하 영향이 크다. 같은 기간 기준금리는 3.25%에서 1.75%로 1.5%포인트 낮아졌다. 기준금리 인하로 시중금리가 내려가면서 보험사도 더 이상 가입당시의 공시이율을 지키지 못하게 됐다.

여기에 보험사는 가입 초기에 보험료에서 집중적으로 사업비와 위험보험료를 뗀다. 월 10만원을 보험료로 낸다면 8만~9만원만 저축되고 나머지는 설계사 수수료나 사망, 고도상해 시 보험금 재원으로 사용된다. 단기간엔 낸 보험료만큼 돌려받기 힘든 구조인 것이다.

지난 2012년 당시 한 생명보험사에서 판매한 장기 저축성보험(10년납)을 살펴보면 5.0%의 공시이율을 7년간 적용한다고 가정할 때 해지 시 환급금은 간신히 원금에 도달했다.

그동안 공시이율이 꾸준히 하락해온 만큼 실제 가입자들은 아직 손실 상태를 지속하고 있을 가능성이 높은 상황이다.

내년부터는 이러한 결과를 보고서 형태로 직접 받아볼 수 있게 된다. 금융감독원은 올해 결산시점(12월 31일)부터 금융사에 보험(저축성, 변액)을 포함한 펀드, 특정신탁, 투자일임, 연금저축 등의 실질수익률을 가입자에 제공하도록 한다는 방침이다.

예를 들어 7년간 저축성보험에 100만원을 납입하고 이를 통해 누적된 적립금이 90만원이라고 가정하면 그간 가입자들은 적립률(환급률) 90%로 안내받았지만 앞으로는 수익률 -10%로 알게 되는 식이다.

이 경우 지난 2012년 이후 장기 저축성보험에 가입한 가입자 대다수는 내년부터 마이너스 수익률의 투자보고서를 받아보게 될 수 있다.

가입 당시 중도해지에 따른 원금 손실 가능성에 대해 설명을 들었더라도 장기간 납입한 저축 상품이 마이너스 수익률이라는 보고서를 받아든 가입자의 대량 민원도 예상되는 상황이다.

한 보험사 고위관계자는 “7년 이내에 저축이나 연금보험에 가입한 사람들 대다수는 공시이율 하락 영향으로 내년부터 마이너스 수익률을 받아보게 될 수 있다”며 “보험상품은 장기간 가입해 비과세 등의 혜택을 받는 상품인데 단순 수익률로 타 업권과 비교하는 것은 보험업의 신뢰도만 떨어지는 일이 될 것”이라고 말했다.