이자이익, 비이자이익, 글로벌 성과 등 바탕

창립 이래 최대 실적 달성…신한·KB 3조클럽

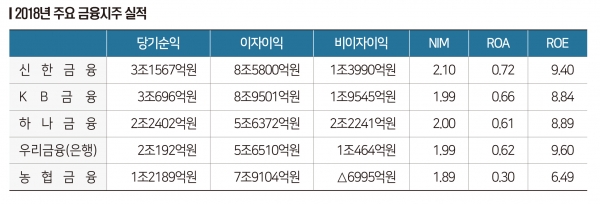

<대한금융신문=염희선 기자> 금융지주 전성시대다. 지난해 각 금융지주는 창립 이래 최대 실적을 거둬들였다. 신한금융과 KB금융이 순익 3조 클럽에 이름을 올리며 치열한 리딩금융그룹 경쟁을 벌이고 있고, 다른 금융지주도 수익을 끌어올리며 경쟁 채비를 마쳤다.

금융권에 따르면 신한금융은 지난해 3조1567억원의 당기순익을 거두며 KB금융을 제쳤다. 2011년 이후 7년 만에 순익 3조 클럽을 달성했으며, 2017년 KB금융에 리딩금융그룹을 내준 이후 1년 만에 탈환에 성공했다.

신한금융은 어닝 서프라이즈의 이유로 글로벌 및 자본시장 이익 기여도 확대를 꼽았다. 은행의 글로벌사업 순익은 지난해 36.8%(865억원) 성장한 3115억원을 기록했으며, 그룹의 GIB 사업부문 영업이익(4791억원)도 1761억원 증가하며 58.1% 성장했다.

KB금융은 지난해 3조696억원의 당기순익을 기록하며 1년 만에 신한금융에 리딩금융그룹 자리를 내줬다.

KB금융은 전년 대비 7.3%(2425억원) 감소한 수익을 기록했는데, 이는 주요 계열사의 희망퇴직 확대에 따라 판매관리비가 증가했기 때문이다. 4분기 은행의 특별보로금 지급, 유가증권 손실 확대, 손해보험 업황 악화도 실적 하락에 영향을 줬다.

다만 신한금융이 지속해서 웃을 수 있을 지는 미지수다. 지난해 당기순익상 신한금융이 KB금융을 제쳤지만 부문별 이익은 KB금융이 더 높아서다.

KB금융의 이자이익은 8조9501억원으로 신한금융보다(8조5800억원) 높고 비이자이익도 신한금융보다 5500억원가량 더 벌어 들였다<표 참조>. 다만 판매관리비에서 KB금융이 5조9666억원으로 신한금융(4조7420억원)보다 높다.

업계 관계자는 “조직 규모가 큰 KB금융이 더 많은 이익을 벌어들이고 있지만 그만큼 지출도 많은 상황”이라며 “수익 다각화 및 비용효율화 관점에서 보면 KB금융과 신한금융의 격차는 크지 않은 상황”이라고 말했다.

하나금융과 우리금융(우리은행)은 지난해 각각 2조2402억원과 2조192억원의 당기순이익을 기록했다. 하나금융은 지주 설립 이후 최대 실적을 달성했으며, 우리금융도 은행 체제 하에서 마지막 실적을 최대 수익으로 장식했다.

하나금융은 지난해 원화 약세에 따른 비화폐성 환산손실, 인사제도통합에 따른 일회성 비용 발생이라는 약점이 있었지만, 관계사 간 시너지를 통해 이를 극복했다.

우리금융은 은행 체제에서 우량 중소기업 위주의 자산성장, 글로벌 네트워크 확대 등을 추진했다. 이에 따라 글로벌 순익은 19.7% 늘어난 2000억원 수준을 보였고, 우량 자산도 역대 최고 수준인 84.4%를 달성했다.

농협금융은 지난해 1조2189억원의 당기순익을 기록하며 전년 대비 41.8% 성장에 성공했다. 농업중앙회에 내는 농업지원사업비를 제외한 2018년 당기순익은 1조4899억원이다.

우리금융 및 하나금융보다 높은 이자이익이 농협금융의 강점이지만 비이자이익과 수익성 지표는 경쟁 금융지주 대비 부족하다.

금융지주 관계자는 “우리금융이 지주체제로 전환하면서 국내 금융지주 간 경쟁은 더욱 치열할 것”이라며 “올해에도 비이자수익 다각화, 글로벌 확대, 비용 효율화 등 다양한 수익 확보 전략을 추진할 것”이라고 말했다.