상품개정 시점부터 태아·어린이 보험료 분리

총 152개 담보 중 56개 태아보장으로 지정

<대한금융신문=박영준 기자> 오는 4월부터 자녀보험에 가입하면 이전보다 더 많은 보험료를 내야한다. 상품 개정에 따라 기존에 없던 ‘태아보험료’가 새로 생기기 때문이다.

6일 보험업계에 따르면 대부분의 생명·손해보험사들은 다음달 1일 상품 개정부터 자녀보험에서 태아 보장과 0세 이후 보장(기타 보장)의 보험료를 나눠 받는다.

출생 전까지는 태아 보장에 대한 보험료만 내고 아이가 태어나면 정상적인 보험료를 납부하면 된다. 보험료는 출산 예정일을 기점으로 자동 변경된다.

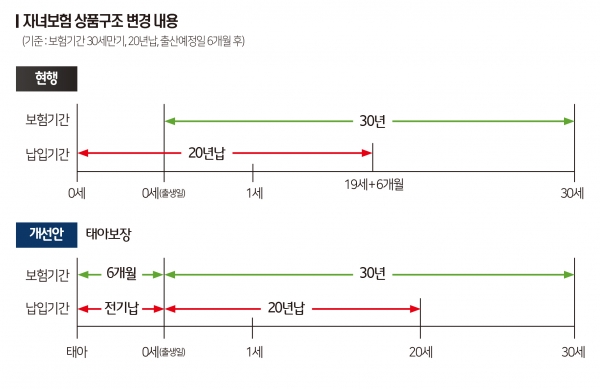

예를 들어 자녀보험 가입시점이 출산 예정일에서 6개월 전이고 0세 시점의 월 보험료 10만원, 태아 보장 보험료 5000원이라면 다음달부터는 자녀 출생 전까지 약 3만원(5000원×6개월)의 보험료만 낸다. 출생 이후부터는 태아 보장이 종료되면서 태아보험료는 사라지고 월 10만원씩 납부하면 된다.

이에 다음달부터 자녀보험 신규 가입자들은 기존에 내지 않던 태아보험료를 추가로 내야 한다. 보험개발원 검증에 따라 태아에 대한 보험료는 0세 아이 위험률의 약 45% 수준에서 결정됐다.

태아에 대해 보험료를 더 거두는 이유는 자녀보험의 보장시점과 보험료 납입시점간 불일치 때문이다.

자녀보험은 출산 전부터 보험료를 납입하지만 아이가 태어나기 전까진 보험의 보장을 받을 수 없다. 현행법상 태아는 사람이 아니기에 보험에서도 보장의 대상(피보험자)으로 보지 않는다. 출산 전까지는 태아와 상관없는 보험료만 내야한다는 의미다.

대신 보험사들은 보장기간을 늘려준다. 임신 4개월 차에 20년 만기의 자녀보험에 가입했다면 실제 만기는 출생 시점까지 6개월을 더한 20년 6개월이 되는 식이다.

그러나 자녀보험을 중도 해지하는 가입자는 보장기간이 늘어나는 혜택을 받지 못한다. 이에 따른 민원이 많아지자 금융감독원이 상품 개정을 지시한 것이다.

이를 위해 지난해부터 보험사들은 자녀보험 내 질병·상해 담보를 태아보장과 기타보장으로 구분하는 작업을 진행해왔다.

그 결과 보험사가 판매하는 자녀보험 담보 총 152개 가운데 56개가 태아 보장으로 분류됐다. 이제껏 판매한 자녀보험 담보의 약 3분의 1을 태아 때부터 영향을 받은 질병·상해로 본 것이다.

질병 담보는 114개 가운데 41개가 태아 보장에 포함됐다. 질병으로 인한 장해, 다운증후군 및 뇌성마비, 다지증, 암, 신생아 뇌출혈, 심장수술, 저체중아 등이다.

상해 담보 38개 중에서는 15개가 태아 보장에 속한다. 질병·재해 입원비나 중증 재해골절(치아파절 포함), 깁스, 응급실 내원 등과 각종 주산기질환이다. 이외에도 실손의료보험이 있다.

이번에 결정된 태아 보장은 다음달부터 자녀보험 약관에 반영된다. 올해 4월 이전까지 자녀보험 가입자는 중도 해지 시 태아보험 가입시점부터 출산 직전까지 냈던 위험보험료에서 태아 보험료를 제외한 돈을 환급받을 수 있다.

한 보험사 관계자는 “4월 이후부터는 태아 담보에 대한 보험료를 추가로 내야한다”며 “반대로 기존 자녀보험 가입자들이 중도 해지할 경우 출생 전 시점에 낸 보험료 가운데 태아보험료를 제외한 돈을 돌려받는다는 의미”라고 말했다.

한편 삼성생명을 비롯한 일부 보험사들은 다음달 자녀보험 상품 개정에서 태아 보장 판매를 잠정 중단한다는 방침이다. 일각에서는 법률상 태아를 사람으로 볼 수 없다는 점에서 태아 담보를 약관에 직접 반영하는 일이 각종 분쟁의 소지가 있기 때문으로 보고 있다.