자금세탁방지 ‘복잡한 고객확인’ 해결해야

신용카드 대비 혜택 및 제휴처 아직 미흡

<대한금융신문=문지현 기자> 핀테크 관련 규제 완화로 페이 업계가 사업영역과 수익을 확대할 수 있는 발판이 마련됐다. 하지만 흑자 전환까지는 아직 갈 길이 멀다. 자금세탁방지 의무에 따른 고객 확인 간소화, 오프라인 사용률 저조, 가맹점 확보 등 해결해야 할 문제가 산적해 있기 때문이다.

지난달 25일 금융위원회는 ‘금융결제 인프라 혁신방안’으로 올해 하반기부터 은행만 이용하던 금융결제망을 핀테크 기업에 개방하고 공동 결제시스템(오픈뱅킹)을 구축한다고 밝혔다. 공동 결제시스템이 구축되면 간편결제 업계는 결제 API를 이용해 직접 송금을 할 수 있고 이용 수수료도 기존 펌뱅킹 수수료의 10분의 1로 줄어든다.

펌뱅킹 수수료가 간편결제 업체의 사업비용에 상당 부분을 차지한다는 점을 고려하면 업계는 금융결제망 개방으로 사업 비용을 크게 줄일 수 있을 것으로 전망된다. 하지만 수익성을 올리기 위해 나아가야 할 길은 여전히 험난하다.

우선 오는 7월 1일부터 자금세탁방지 의무에 따라 은행과 같은 수준의 고객 확인을 거쳐야 한다. 은행과 마찬가지로 고객의 주민등록번호와 신분증 사본을 일일이 수집해야 하는 것이다. 그렇게 되면 미성년자는 간편결제 서비스를 사용할 수 없게 되며 미성년자를 제외한 잠재고객 확보에도 제동이 걸린다.

카카오페이, 페이코 등 간편결제 업계는 한국핀테크산업협회, 한국인터넷기업협회 차원에서 주민등록번호 대신 은행 계좌번호를 이용한 간소화된 인증방식을 당국에 요구하고 있지만, 법적으로 불가능하다는 결론이 나오거나 다른 방식을 찾지 못하면 이용자 확보에 어려움을 겪게 될 것으로 전망된다.

간편결제 규제 완화도 페이 업계에 힘을 실어주고 있지만, 아직 신용카드만큼의 이용자와 가맹점 수를 확보하지 못한 점이 한계다.

금융위는 결제망 개방과 동시에 간편결제의 충전과 거래 한도를 200만원에서 300~500만원으로 높이고 월 50만원 수준의 소액 후불결제를 허용한다고 밝혔다. 간편결제 서비스에 신용카드와 비슷한 기능을 실어준 셈이다.

신용카드의 경우 범용성이 높아 여러 곳에서 포인트 적립, 할인, 할부 등이 가능하고 단말기가 설치된 상점이라면 가맹점에 상관없이 사용할 수 있다. 반면 페이 서비스는 현재 제휴 가맹점에서만 결제가 가능하며 할인 혜택이 특정 가맹점에만 몰려있다.

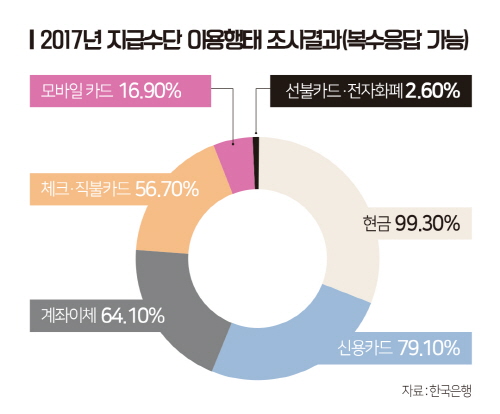

한국은행이 지난해 3월 27일 발표한 2017년 지급수단 이용행태 조사 결과에 따르면 6개월간 지급수단별 이용률(중복응답 가능)은 현금이 99.3%로 가장 높았고 신용카드(79.1%), 계좌이체(64.1%), 체크·직불카드(56.7%)가 뒤를 이었다. 모바일카드를 포함한 간편결제 서비스는 향후 이용의향(30.6%)은 높게 나타났으나 이용비율(16.9%)은 상대적으로 저조했다.

일부 간편결제 업체들은 제로페이 참여를 통해 오프라인 제휴처를 늘릴 수 있다고 기대하고 있지만, 이 마저도 쉽지 않을 것으로 전망된다. 업계에 따르면 현재까지 집계된 전국 제로페이 가맹점 수는 9만3000여곳으로 서울 전체 소상공인 점포 10곳 중 한 곳 정도다.

핀테크 업계 관계자는 “간편결제 규제가 완화됐지만 이용자, 가맹점 확보 등 제약조건이 크고 이미 할인 혜택, 할부, 포인트 등으로 지급수단을 지배하고 있는 신용카드를 단기간에 뛰어넘기는 쉬운 일이 아니다”라며 “휴대전화를 꺼내 앱을 실행시켜 결제하는 것보다 신용카드를 꺼내 결제하는 게 익숙한 소비자들의 관행을 한번에 뒤집긴 힘들 듯”이라고 말했다.