보험료 수입과 보험금 지출간 ‘불일치’

0세보험료 인하요인에도 미반영 논란

<대한금융신문=박영준 기자> 보험사들의 태아보험료 산정 방식이 논란이다. 이달부터 아직 태어나지 않은 태아에도 보험료를 받게 되면서 생긴 문제다.

보험사는 태아시기에 보험료를 받아도 기존과 마찬가지로 출생 직후(0세)부터 보험금을 준다. 지급해야 할 보험금은 변한 게 없는데 보험료만 늘어난 거다. 오히려 태아보험료를 더 받으면 0세 아이의 보험료는 깎아줘야 하는데 보험사가 이득만 챙기고 있다는 지적이 나온다.

29일 보험업계에 따르면 보험개발원은 지난 2월 금융감독원의 감리결과에 따라 태아가입 계약에 적용하는 태아보장계수를 산출, 각 보험사에 배포했다.

지난 1일부터 ‘출생 전 자녀가입 특약(태아 특약)’을 판매하는 보험사는 태아시기에 태아보장계수를 적용한 보험료를 받아야 한다. 어린이(자녀)보험이나 임신 중에도 가입할 수 있는 실손의료보험이 포함된다.

태아보장계수는 태아가입 계약과 출생 후 가입 계약을 구분한 0세 보험금 지급 통계를 사용해 만들어졌다. 0세에게 지급한 총 보험금에서 태아가입 계약에 지급한 보험금을 떼어내 보험료를 구한 거다. 태아부터 가입한 계약에 지급한 보험금 규모를 알면, 보험사는 그만큼만 태아에 대한 보험료를 받으면 된다.

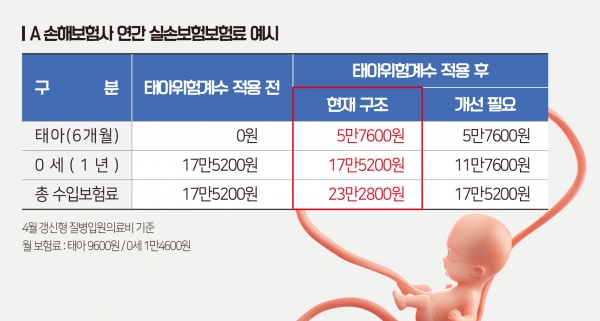

그 결과 손보사의 태아보장계수는 상해, 질병, 실손 등 담보에 따라 각각 25.3%, 52.8%, 65.9%로 산출됐다. 0세 아이의 실손보험료가 1만원이라면 태아에겐 6590원의 보험료를 받아야 한다는 의미다. 그렇다고 0세 아이 보험료가 3410원이 된 건 아니다. 여전히 보험사들은 1만원의 보험료를 받고 있다.

일각에서는 이러한 태아보험료 산정 방식에 문제를 제기한다. 태아에 대한 보험금 지급은 기존처럼 출생 이후에 이뤄지기 때문이다. 보험사들이 태아시기에 보험료를 더 받더라도 0세 아이에게 지급할 보험금은 달라지지 않았다.

1년 단위로 보험료가 변하는 실손보험만 따지면 오히려 기존보다 보험료만 약 1.5배 오른 셈이다. 이전과 똑같은 보험금을 지급하면서 태아에게 보험료를 더 받는다면 0세 아이의 보험료는 깎아줘야 한다는 지적이 나오는 이유다.

한 보험사 상품개발자는 “보험사의 보험금 지급이 달라지지 않았다면 보험료 수입도 이전과 같아야 하는데 태아보험료만 더 받고 0세 보험료는 하나도 깎아주지 않았다”며 “태아에 대한 보험료가 정상화된 건 맞다. 하지만 0세에 대한 보험료 인하 요인도 분명한데 반영하지 않은 것”이라고 말했다.

한편 태아보장계수가 적용되는 자녀보험과 실손보험은 손해보험사의 주력상품이다. 이미 손보사들은 태아보장계수를 반영한 보험료를 태아가입자에게 받고 있다. 반면 대부분의 생명보험사들은 태아특약 판매를 잠정 중단하고 추이를 지켜보고 있다.