6월17일 시행, 상호금융조합 단계별 강화

보험‧대부업 대출 제외…예담대 규제 완화

<대한금융신문=하영인 기자> 은행권에 이어 제2금융권도 내달 17일부터 총부채원리금상환비율(Debt Service Ratio, 이하 DSR)이 본격적으로 도입될 전망이다.

30일 금융당국은 서울 세종로 서울정부청사에서 가계부채관리점검회의를 열고 ‘제2금융권 DSR 관리지표 도입방안’을 발표했다.

DSR은 주택·전세보증금·예적금·유가증권담보대출과 신용대출 등 모든 가계대출 원리금 상환액을 연간소득으로 나눈 비율을 말한다.

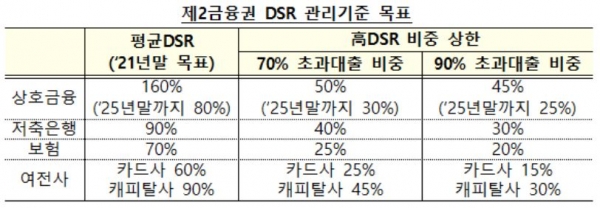

지난해 시범운영 결과 2금융권 가계대출 업권별 평균 DSR은 △상호금융조합 261.7% △저축은행 111.5% △캐피탈사 105.7% △보험 73.1% △카드사 66.2% 등으로 파악됐다.

이는 지난해 10월31일부터 DSR을 관리지표로 도입한 1금융 평균 △지방은행 72.4% △특수은행 68.6% △시중은행 41.2%와 견줘 더 높은 수준이다. 시중은행은 기준 평균 DSR을 40% 이하로 맞추고, 고(高)DSR인 70%, 90% 초과대출 비중을 각각 15%, 10%로 제한했다.

저축은행과 캐피탈사는 평균 DSR을 오는 2021년까지 90%로 낮춰야 한다. DSR 70% 초과대출 비중 한도는 각각 40%, 45%다. 90% 초과대출 비중 한도는 저축은행과 캐피탈 모두 30%로 동일하다.

보험사는 70%로 낮추고 고DSR 비중을 25%, 20%로 제한한다. 카드사는 60%로 맞추고 고DSR 비중은 25%, 15%까지다.

특히 평균 DSR이 261.7%에 달하는 상호금융은 농·어업인 비중이 커 소득을 제대로 측정하기 힘들어 더 높게 책정된 것으로 분석된다.

이 같은 현실을 반영해 오는 2021년 말까지 160%로, 2025년 말까지 매해 20%p씩 낮춰 80%에 맞추도록 했다. 고DSR 또한 2021년 말까지 50%, 45%로 낮추고, 매해 5%p씩 내려 각각 30%, 25%로 제한한다.

한편, 금융위원회 관계자는 “DSR은 일정기준을 넘어설 경우 대출이 제한되는 주택담보대출비율(LTV), 총부채상환비율(DTI) 규제와 달리 규제비율을 초과해도 금융사들 자율적 판단에 따라 대출 취급이 가능하다”고 설명했다.

따라서 가계대출에 DSR을 도입하더라도 개별 차주의 별도 대출한도가 일률적으로 축소되는 게 아니라는 부연이다.

또한, 은행과 2금융 모두 예적금담보대출 규제도 완화하기로 했다. 기존에는 8년 분할상환으로 가정한 원리금을 DSR에 반영했으나 앞으로 이자상환액만 반영된다. 담보가치 변동성이 낮고 원금미상환 가능성이 크지 않은 점 등을 고려한 조치다.

그간 논란이 일었던 보험계약대출과 대부업체 대출은 DSR 산정에 포함하지 않는다. 다만 다른 대출의 DSR 산정에는 각각 약관대출 이자상환액, 대부업 대출을 반영한다. 여기 더해 새희망홀씨, 사잇돌대출, 징검다리론, 지자체 지원 협약대출 등 서민 취약차주대상 정책자금대출도 DSR 산정대상에서 제외한다.

손병두 금융위 부위원장은 “가계부채의 질적 건전성을 높이기 위한 첫 걸음은 상환능력에 기반한 대출관행을 확립하는 것”이라며 “2금융권에도 DSR이 시행되면 가계부채 취급 전반에 걸쳐 상환능력 심사 체계가 완비된다”고 언급했다.

이어 “업권별‧대출 유형별 DSR 추이를 모니터링하면서 관리강도 수준이 적정한지, 예기치 못하게 애로를 겪는 차주들이 있지 않은지 등을 면밀히 점검하고 필요 시 DSR 관리방식을 조정‧보완하겠다”고 덧붙였다.