중소병원 2·3인실 건보 적용에 자보도 영향

본인부담 건보 기준 따라야 보험금누수 막아

<대한금융신문=박영준 기자> 앞으로 최대 40%의 본인부담금을 내면 자동차보험으로 동네병원과 한방병원의 상급병실(2·3인실) 이용이 가능해질 전망이다.

다음달부터 중소·한방병원의 상급병실에 건강보험이 적용되면서 자동차보험에도 영향을 미치게 됐다. 자동차보험에서는 병실이 부족한 경우 등 부득이한 사정에만 최대 7일까지 상급병실 입원비를 지원하고 이후부터는 일반병실 입원비를 지급해왔다.

12일 보험업계에 따르면 손해보험사들은 자동차보험으로 중소·한방병원의 상급병실 이용 시 본인부담률을 신설하는 내용의 자동차보험 진료수가 개정을 국토교통부에 건의한다.

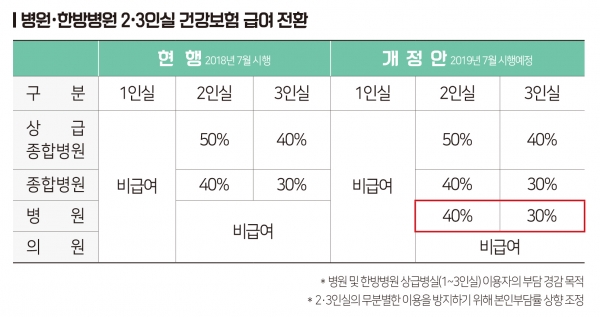

정부는 다음달부터 중소·한방병원의 상급병실 입원에 건강보험을 적용하기로 했다. 지난해에는 상급종합병원의 2·3인실까지만 건강보험을 적용했지만 그 대상을 일반병원까지 확대한 거다.

자동차보험 진료수가는 건강보험의 지급기준을 따르도록 하고 있다. 이에 당장 다음달부터 자동차보험에서도 상급종합병원뿐만 아니라 중소병원이나 한방병원에서 상급병실 이용이 가능해진다.

자동차보험 약관에서는 사고 환자에게 일반병실 입원료만 지급하도록 하고 있다. 일반병실이 부족하거나 의사가 치료상 부득이하게 상급병실 입원이 필요하다고 판단한 경우 최대 7일까지만 상급병실료를 지원해주고 일반병실과 상급병실 입원료 차액은 환자가 부담한다.

손해보험업계는 건강보험에서 2·3인실의 무분별한 이용을 방지하기 위해 본인부담률을 신설한 만큼 자동차보험에서도 똑같은 본인부담률 적용이 필요하다는 입장이다. 보건복지부는 중소·한방병원의 상급병실 입원료에 대한 본인부담률을 각각 2인실 40%, 3인실 30%로 정했다.

앞서 지난해 7월에도 국토부는 상급종합병원에 대한 2·3인실 건강보험 적용에 따른 본인부담률이 신설(30~50%)되자 3개월 후 자동차보험에 동일한 기준을 적용한 바 있다.

일반병실이 있어도 2·3인실을 이용하는 과잉진료가 빈번해지면 보험금 누수가 생기고, 결국 자동차보험료 인상으로 이어질 수 있어서다.

당시 자동차보험 진료수가에는 상급병실 입원료에 대한 본인부담률 등의 구체적인 규정이 없었다. 본인부담률이 없을 경우 보험사는 교통사고 환자가 아무리 많이 입원해도 입원료 전액을 보험금으로 줘야해 논란이 됐다.

한 손해보험업계 관계자는 “실무에서는 소위 ‘나이롱환자’들이 본인부담금 때문에 상급병실 입원을 피하는 효과를 봤다”며 “무분별한 2·3인실 이용을 방지하고 건강보험과의 형평성을 맞추기 위해서는 자동차보험에서도 중소·한방병원 상급병실 본인부담률을 빨리 신설할 필요가 있다”고 말했다.