“건전성 지표에 대한 선제적 관리 필요”

순익 2086억 전년 동기보다 3.8% 감소

<대한금융신문=하영인 기자> 저축은행들의 BIS 기준 자기자본비율은 더 견고해졌으나 연체채권이 다소 늘어나고 있어 선제적인 관리가 요구되고 있다.

12일 금융감독원에 따르면 79개 저축은행의 올해 1분기 당기순이익은 총 2086억원으로 전년 동기간보다 82억원(3.8%) 감소한 것으로 나타났다.

이 기간 영업이익의 경우 20504억원으로 78억원(2.3%) 줄었다. 이는 대출확대 등으로 이자이익이 전년보다 521억원 증가했지만, 대손충당금 적립기준 강화에 따른 대손충당금 전입액과 판매관리비가 각각 207억원, 303억원 늘어난 영향이다.

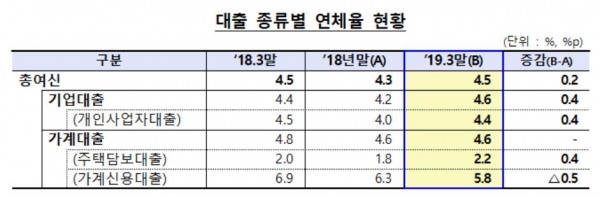

저축은행들의 지난 3월 말 기준 총여신 연체율은 4.5%로 작년 말 4.3% 대비 0.2%포인트 상승했다. 올 들어 연체율이 증가한 것은 지난해 말 대규모 대손상각에 따른 기저효과, 대출증가세 둔화, 연체채권 증가 등의 요인이 복합적으로 작용한 것으로 분석된다.

기업대출 연체율은 작년 말 4.2% 대비 0.4%포인트 상승한 반면 가계대출 연체율은 4.6%로 유사한 수준을 유지했다. 가계대출 가운데 개인신용대출 연체율은 0.5%포인트 떨어지고 주택담보대출은 0.4%포인트 올랐다.

고정이하여신비율은 5.2%로 전년보다 0.1%포인트 신장했다.

저축은행들의 총자산은 70조2000억원으로 지난해 말 69조5000억원 대비 7000억원 증가했다. 현금·예치금과 대출금이 각각 5000억원, 4000억원 증가한데 기인한 것으로 보인다. 자기자본 규모는 7조9000억원으로 전년보다 10211억원 늘었다.

요적립액 대비 대손충당금 적립률은 111.4%로 지난해 115.2% 대비 3.8%포인트 하락했으나 모든 저축은행이 요적립액 100% 이상을 충족한 것으로 파악됐다.

3월 말 현재 BIS기준 자기자본비율은 14.54%로 전년 14.33%보다 0.21%포인트 높아졌다. 순이익 증가에 따른 자기자본 증가율(2.4%)이 위험가중자산 증가율(0.9%)을 상회한데 힘입었다.

금감원 관계자는 “저축은행들이 양호한 실적을 유지중이나 총자산·총여신 등의 증가세가 점차 둔화되고 취약차주를 중심으로 연체채권이 다소 증가하고 있어 건전성 지표에 대한 선제적인 관리가 필요하다”고 말했다.

한편 금감원은 경기회복 지연 등 잠재위험에 대비해 저축은행의 부실채권 등에 대한 신속한 정리, 충당금 적립 강화, 자본확충 등 손실흡수능력 제고를 유도할 방침이다.