농협·수협·신협·산림조합 7월, 새마음금고 9월 시행

<대한금융신문=하영인 기자> 오는 7월부터 상호금융조합 부동산 담보신탁 대출 시 불합리하던 수수료 체계가 개편되면서 고객 부담 수수료가 약 7분의 1로 줄어든다.

17일 금융감독원은 수협, 신협, 농협, 산림조합 등 상호금융조합의 부동산 담보신탁 수수료 징구관행을 개선하고 내달부터 적용한다고 밝혔다. 새마을금고는 오는 9월부터 적용한다.

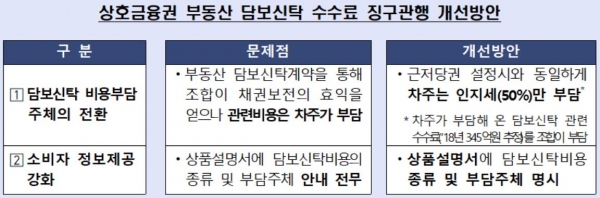

금감원에 따르면 상호금융조합의 담보신탁과 근저당권 설정을 통한 부동산 담보대출은 ‘채권보전을 위한 담보확보’라는 점에서 동일하지만, 담보신탁의 경우 조합이 관련 대출을 취급하면서 수수료 대부분을 차주에게 부담시키는 관행이 지속돼왔다.

앞으로는 수익자 부담원칙에 따라 대출자는 인지세의 50%만 내면 된다. 신탁보수, 등기신청수수료, 법무사수수료 등 나머지는 조합의 몫이다.

예를 들어 대출금 1억원에 대출자 비용 부담이 50만원일 때 개선 방안이 적용되면 대출자 부담은 7만5000원으로 줄어들 전망이다.

지난해 상호금융의 담보신탁 대출은 1만4552건이었다. 이들 대출에서 대출자가 부당하게 부담한 금액은 345억원으로 추정된다.

또한 상호금융조합은 신탁비용의 종류와 인지세 50% 이외 비용을 조합이 부담한다는 내용을 상품설명서를 통해 상세히 안내해야 한다.

담보신탁 계약은 소비자에게 생소한 거래이나 상품설명서에 담보신탁 비용의 종류와 비용 부담주체 등 안내가 부재했다는 지적이다.

담보신탁은 소유권을 신탁회사에 넘기고 수익증권서를 받아 조합에 주면 대출이 시행된다. 소유권 변동이 없는 근저당권 설정 대출과 방식은 다르나 실질은 같다.

담보신탁은 다른 채권자의 가압류에서 자유롭고 소액임차보증금 공제가 없어 대출가능액이 많은 대신 소유권이 이전되며 근저당권 설정보다 비용 부담이 크다. 가령 1억원 대출 시 차주가 비용부담은 근저당권 설정 시 13만5000원, 담보신탁의 경우 7만5000원인 셈이다.

금감원 김익남 상호금융감독실 팀장은 “차주가 부담해 온 담보신탁 수수료를 조합이 직접 부담함에 따라 차주는 불합리한 담보신탁비용을 절감하고, 담보신탁비용 종류와 부담주체를 명확히 인지해 담보제공방식을 합리적으로 선택할 수 있을 것으로 기대한다”고 말했다.