<대한금융신문=하영인 기자> 지난 17일 1금융권에 이어 2금융권까지 총부채원리금상환비율(DSR, Debt Service Ratio)이 도입되면서 실질적인 DSR에 대한 관심이 커지고 있다. DSR 수치는 대출자의 실제 상환부담과 다를 수 있기 때문이다.

21일 금융당국에 따르면 DSR은 가계대출의 실제 상환액을 반영하되 대출종류, 상환방식 등에 따라 실제 상환액 산출이 곤란한 경우 합리적인 선에서 가정하기로 했다.

DSR은 모든 가계대출 원리금상환액을 연간소득으로 나눈 것으로 대출자가 대출을 상환할 수 있는 소득능력을 갖췄는지 여부를 판단하는 기준이 된다.

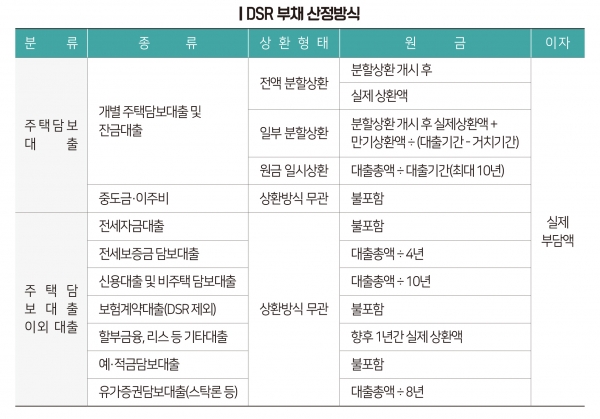

가계대출 산정 대상에 주택담보대출, 비주택담보대출, 신용대출, 전세보증금담보대출·예적금담보대출‧유가증권담보대출 등을 모두 포함하나 예외가 있다.

서민 실수요자 배려 차원에서 지방자치단체의 지원 협약대출, 국가유공자 대상 저금리대출 등은 신규 대출 시 DSR 산정에 제외하기로 한 것이다. 사잇돌대출, 새희망홀씨 등 서민금융상품이거나 300만원 이하 소액신용대출·유가증권담보대출 등, 전세자금대출, 이주비·중도금대출도 넣지 않는다.

이 외에도 변수는 존재한다. 예를 들어 마이너스통장 등 한도대출, 신용대출 등의 경우 실제 부담하는 이자에 원금은 10년간 분할상환으로 계산한다. 신용대출이나 마이너스통장 대출 만기는 통상 1년이지만, 이를 계속 연장하면서 사용하는 현실이 반영된 것이다.

전세자금대출은 이자만 포함하기로 했다. 전세자금대출은 만기가 2년으로 짧고 금액이 큰 만큼 그대로 DSR에 적용하게 되면 수치가 급등할 수 있다. 더불어 전세자금대출은 집주인에게 전세보증금을 돌려받아 상환하는 구조로 안정적이라는 점이 한몫했다.

주택담보대출의 거치기간은 대출기간에서 제외한다. 대출 원금을 만기에 몰아 갚는 일시상환의 경우 대출 기간이 길어도 10년까지만 인정하기로 했다. 때문에 일시상환 방식은 전액분할상환보다 DSR이 올라갈 수 있다.

또한 소득을 따지지 않고 빌려주는 소득자료 미징구대출은 DSR을 300%로 간주한다.

기존 DSR 방식에서 조정된 부분도 있다. 예적금담보대출은 담보가치가 확실한 만큼 DSR 산정 시 원금을 제하고 이자상환액만 반영한다. 보험계약대출도 이와 동일한 맥락에서 다른 대출 시 실제 부담한 이자만 DSR에 포함하기로 했다.

만일 연간소득이 4000만원이면서 현재 주택담보대출로 원리금균등분할상환 기준 총 2억원, 금리 5%, 만기 20년간 납부해야 하는 대출자가 추가로 신용대출 2000만원을 금리 5%에 받을 경우 DSR은 47.1%가 된다.

이는 주택담보대출 원리금상환액 1584만원에 신용대출 원리금상환액 300만원을 합쳐 연간소득으로 나눈 값이다.

금융위원회 관계자는 “보험계약대출 이자상환액을 다른 대출 DSR 산정 시 반영하는 것처럼 전산시스템 개선 등 시일이 걸리는 일부 사안은 오는 9월까지 시행 완료할 계획”이라고 말했다.