은행권, 수익률 제고 위해 사업체계 재정비

‘디폴드옵션’ 도입 논의…운용 유연화 기대

<대한금융신문=안소윤 기자> 퇴직연금이 예금이자만도 못한 수익률을 기록하면서 가입자 불만이 속출하고 있다. 이를 개혁하기 위한 금융당국과 금융사 움직임이 분주한 가운데, 있으나 마나 한 제도로 전락한 퇴직연금이 노후생활의 든든한 버팀목으로 환골탈태할 수 있을지 귀추가 주목된다.

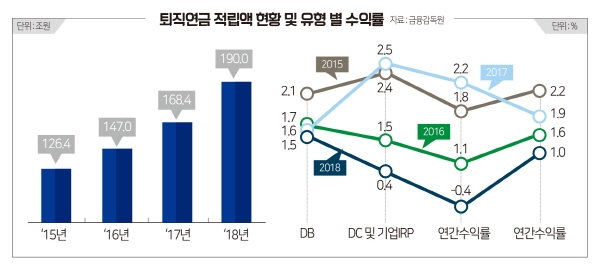

26일 금융업계에 따르면 국내 퇴직연금적립액은 지난해 190조원을 기록하며 지난 2005년 제도 도입 이후 꾸준히 증가하고 있으나 수익률 측면에선 여전히 낮은 수준을 보이고 있다.

지난해 확정급여(DB)형 퇴직연금의 연간수익률은 약 1.56%, 확정기여(DC)형 퇴직연금의 연간수익률은 약 0.44%를 기록했으며 원리금보장형 수익률은 전체 1.56%, 실적배당형 수익률은 전체 –3.82%에 머물렀다. 특히 실적배당형 중 DB형과 DC형의 수익률은 각각 –0.25%, -5.52%를 나타냈다.

저조한 수익률로 퇴직연금에 대한 가입자 신뢰도가 바닥을 치자 가장 먼저 발 벗고 나선 곳은 은행권이다. 퇴직연금 시장점유율은 은행이 84조8000억원 규모의 적립액으로 50.2%를 차지하고 있으며 생명보험사(23.3%), 금융투자사(19.2%), 손해보험사(7.3%)가 뒤를 잇는다.

은행들은 퇴직연금 수술대에 ‘수수료’부터 올렸다. 퇴직연금은 상품의 특성상 입사 후 퇴직할 때까지 최소 20년 이상 장기간 위탁 운용된다. 이 과정에서 지속 발생하는 수수료는 가입자의 최종 수익에 영향을 미칠 수 있다.

은행권 1위 연금사업자인 신한은행은 내달 1일부터 개인형퇴직연금(IRP) 가입자 계좌에 수익이 발생하지 않은 경우 수수료 받지 않겠다고 선언했다.

KEB하나은행도 지난 21일 사회초년생과 연금수령자를 대상으로 퇴직연금 수수료를 최대 80%까지 감면키로 했으며 신한은행과 마찬가지로 누적 수익률이 마이너스(-)인 경우 그 해 청구된 수수료 자체를 일괄 면제하는 방안도 현재 추진 중이다.

또 은행들은 증권, 보험 등 계열사 역량을 한 데 끌어모으기 위해 연금 사업을 총괄하는 컨트롤타워를 신설하고 인공지능(AI)을 활용한 연금 로보어드바이저를 수익률 제고 프로젝트에 동원했다.

은행권 한 관계자는 “국내 퇴직연금시장의 성장세가 계속되고 있음에도 고객수익률이나 사후관리 등은 고객 눈높이에 미치지 못하고 있는 게 현실”이라며 “수수료 인하를 시작으로 퇴직연금 사업체계 전면 개편, 계열사 역량 집결 등을 통해 글로벌 최고 수준의 퇴직연금 수익률과 서비스를 제공할 수 있도록 노력하겠다”고 말했다.

금융당국은 퇴직연금 개편 키워드로 ‘디폴트옵션’을 주목하고 있다.

디폴트옵션이란 일종의 자동투자제도로, 퇴직연금 가입자의 운용 지시 없이 금융사가 사전에 결정한 운용 방법으로 투자 상품을 자동으로 선정하고 운용하는 것이다.

금융감독원은 올해 초 진행한 퇴직연금 행태경제학적 연구에서 퇴직연금의 수익률이 저조한 이유가 가입자들의 무관심과 보수적 투자성향 때문이라는 결과를 도출했다.

금감원은 디폴트옵션이 이를 개선할 수 있는 대안이 될 것으로 판단했다. 앞서 디폴트옵션을 도입한 미국과 호주을 선례로 디폴트옵션 도입이 퇴직연금 수익률을 견인할 것이라고 내다봤다.

최근 국회 간담회에선 디폴트옵션 국내 도입에 대한 논의가 진행됐으며 해당 내용이 담긴 ‘근로자퇴직급여 보장법’ 개정안이 곧 발의될 예정이다. 금융당국은 이르면 내년쯤 디폴트옵션이 도입될 것으로 기대하고 있다.

금감원 관계자는 “다양한 포트폴리오르 갖춘 국민연금과 달리 퇴직연금은 원금보장상품과 채권(혼합)형 펀드 등 안전자산 편중현상에 기인한다”며 “퇴직연금 시장 관행 혁신을 위해선 가입자의 기본적인 상품 이해와 관심을 제고하고 합리적인 투자 행태 변화를 도모해야 한다”고 말했다.