<대한금융신문=하영인 기자> # A씨는 해외여행 중 기념품을 구입하는 과정에서 점원이 신용카드 승인이 이뤄지지 않아 다른 단말기에서 승인을 받아야 한다며 신용카드를 가져가 결제했다. 얼마 후 수차례 사용하지 않은 신용카드 승인 문자메시지를 받았다.

여름 휴가철을 맞아 해외여행객이 늘어나고 있는 가운데 해외에서 신용카드 위·변조, 분실‧도난 등 부정사용 피해 주의가 요구된다.

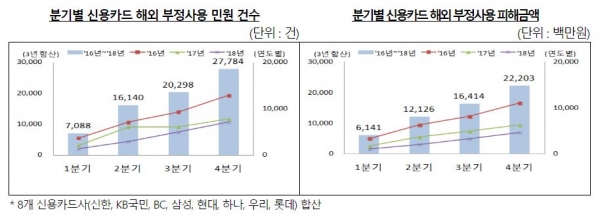

22일 금융감독원에 따르면 지난 2016년부터 지난해까지 신용카드 해외 부정사용과 관련해 금감원에 접수된 금융분쟁조정 신청이 총 549건에 달한다.

가장 많이 발생한 피해유형은 신용카드 위·변조로 31%(178건)를 차지했다. 이어 분실·도난(128건), 숙박·교통비 부당결제(78건), 해외 사용 수수료 과다 청구(63건) 등의 순이었다.

유형별로는 카드를 삽입하는 형태의 IC카드 거래가 의무화된 우리나라와 달리 해외에서는 복제가 용이한 카드를 긁는 MS(Magnet Strip)카드 거래가 널리 이뤄지고 있어 위·변조 피해가 빈발하다.

해외여행 중 가방·지갑 등 소지품 관리를 소홀히 하거나 소매치기 등 범죄에 노출돼 신용카드를 분실·도난당하는 사례도 많다.

숙박·교통요금 결제 시 신용카드를 사용할 경우에도 주의가 필요하다. 현지 호텔 및 교통편 등의 환불(Refund) 정책을 정확히 확인하지 않고 예약을 변경·취소할 경우 예상치 않은 이용료가 청구될 수 있다.

또 ‘해외 원화결제(DCC)’ 서비스는 사전에 차단하는 것이 좋다. 해외 여행지에서 원화로 결제하면 추가 수수료를 부담할 수 있기 때문이다.

뿐만 아니라 강매, 주취 후 부당 요금결제, 바가지요금, 결제 미취소 등 다양한 형태의 부정사용이 발생하는 것으로 드러났다.

금감원 관계자는 “혹시 발생할 수 있는 피해를 최소화하기 위해서는 여행 기간과 소요비용 등을 고려해 출국 전 신용카드 사용한도를 필요경비 범위로 조정하는 게 좋다”며 “결제 알림문자서비스를 신청하고 카드사의 분실신고센터 연락처도 준비해야 한다”고 조언했다.

특히 해외여행을 가는 자녀 등 가족에게 신용카드를 대여해 사고가 발생하는 경우 보상이 불가능하므로 필요 시 가족회원 카드를 발급받으면 된다.

여행 중 한적한 장소에 설치된 현금자동입출금기(ATM) 등은 소위 ‘카드 먹기’로 신용카드 도난이나 위·변조 위험이 크므로 이용을 자제하고 노점상·주점 등에서는 결제과정을 직접 확인해야 한다.

신용카드 분실·도난을 알게 된 때에는 즉시 카드사에 사용정지를 신청하고 부정사용 피해가 발생한 경우 현지 경찰 등 수사기관에 신고해 사건사고 사실확인원(police report) 발급을 요청해 귀국 후 카드사에 제출하면 된다.

복제된 사실을 모른 채 귀국해 발생할 수 있는 해외 부정사용 예방을 위해 해외사용 일시정지 혹은 해외출입국정보 활용 동의 서비스 등을 카드사에서 신청할 수 있다.

해외 부정사용에 따른 보상은 신용카드 약관에 따라 국내 기준이 아닌 해외 카드사의 규약이 적용되므로 국내보다 보상기준이 엄격하고 약 3~4개월이 소요되는 점을 유념해야 한다.

금감원 허진철 분쟁조정2국 팀장은 “통상 도난·분실 경위가 불확실하거나 영수증을 보관하지 않은 경우, 현금서비스 등 비밀번호 입력 거래, IC CHIP 승인 거래, 귀국 후 물품 반품 요구 등은 보상대상에서 제외된다”고 설명했다.

계속해서 그는 “보상 여부의 심사·결정 권한은 해외 카드사에 있다”며 “국내 카드사는 이의 신청 접수만 대행하고 현지 가맹점에 대한 조사 권한도 없어 적극적인 피해구제 노력에 한계가 있다”고 덧붙였다.