NCR 150% 하회, 조정레버리지 배율 7배 초과

메리츠·NH·미래대우 등 대형사 지표 하락 심화

한기평 “대형사들 신용등급 하방 압박 커질 것”

<대한금융신문=강신애 기자> 한국투자증권의 신용등급에 빨간불이 켜졌다. 지난 1분기 기준 영업용순자본비율(NCR·Net operating Capital Ratio), 조정레버리지 배율이 신용평가사 기준에 미달하며 신용등급 강등 위기에 놓였다.

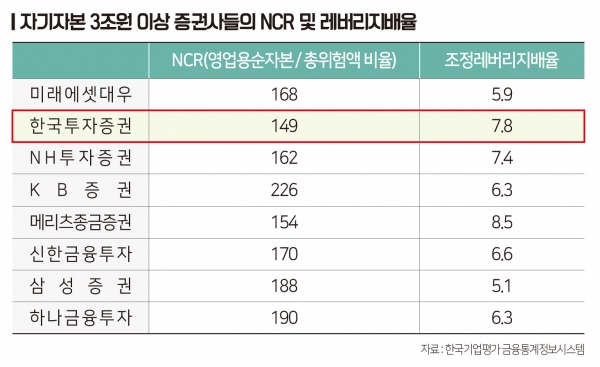

24일 한국기업평가 금융통계정보시스템에 따르면 한국투자증권의 NCR은 149%으로 국내 대형 IB들 중 유일하게 150%를 밑돈다.

NCR은 위험투자 금액 대비 자본비율로 영업용순자본을 총위험 비율로 나눈 값이다. 이 비율이 낮아질수록 리스크가 높아지는 것을 의미한다.

조정레버리지배율은 7.8배로 업계에서 두 번째로 높았다. 레버리지 배율은 자기자본 대비 총자산 한도로 기업이 타인 자본에 얼마만큼 의지하고 있는지를 나타내는 지표다.

한국투자증권은 발행어음 사업자로서 발행어음 발행을 늘린 것이 원인이 됐다. 발행어음은 금융당국의 레버리지배율 산정 기준에서는 제외되지만, 한기평은 발행어음 역시 위험부담이 존재하는 것으로 보고 레버리지배율에 통합 가산했다.

한국투자증권의 NCR과 레버리지배율 수치는 모두 한기평의 신용등급 하향변동 요인에 속한다.

한기평은 지난 6월 증권사의 신용등급 하향변동요인을 변경했다. 이 중 자기자본 3조원이 넘는 대형IB에는 △NCR 150% 미만 △조정레버리지배율 7배 초과 등을 공통 하향변동 요인으로 뒀다. 이 두 경우를 충족하면 강등 가능성이 높아진다.

한기평 통계상 지난 1분기 기준 신용등급 하향변동요인에 모두 부합하는 증권사는 한국투자증권 뿐이다. 지난 2분기 동안 자본적정성 지표의 개선이 없었다면 신용등급 강등이 불가피한 상황이다.

한기평 안나영 수석연구원은 “한국투자증권이 종합 IB들 중 유일하게 신용등급 하향변동요인을 충족하게 됐다”며 “2분기 실적이 아직 나오지 않은데다 해당 수치만 가지고 등급 강등을 확정 지을 수는 없지만, 해당 증권사의 하방 가능성은 늘어난 셈”이라고 말했다.

문제는 다른 대형증권사들도 자본적정성 지표가 크게 낮아지고 있다는 점이다. 지난 2015년 말 345%에 육박하던 대형IB들의 NCR은 일제히 163%까지 급락했다.

올해 1분기 메리츠종금증권의 NCR 비율은 154%로 150%를 간신히 웃돌았다. 이어 NH투자증권 162%, 미래에셋대우 168%, 신한금융투자 170%, 삼성증권 188%, 하나금융투자가 190% 순이다.

여기에 조정레버리지배율이 7배 초과하는 곳은 한국투자증권을 포함, NH투자증권(7.4배)과 메리츠종금증권(8.5배) 등 총 세 곳이다. 메리츠종금증권의 경우 부동산 프로젝트파이낸싱(PF)이 늘며 우발채무가 동반 증가한 것이 레버리지배율을 키웠다.

안 수석연구원은 “대형사 자본적정성 지표 저하 속도가 너무 가파르다”며 “NCR의 경우 분모 부분인 위험액 부분이 커지면서 NCR이 커졌다고 보고 있다. 자산 운용에 있어 위험값 높은 자산을 통제하는 등 위험액 관리를 해야하는 상황”이라고 말했다.