상반기 영업이익 695억원…지난해 연간 실적 뛰어넘어

자기자본투자·IB·채권 등 주요 사업 부문 고르게 성장

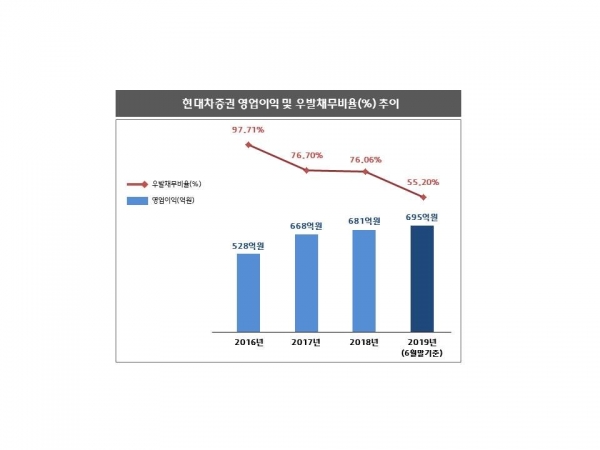

<대한금융신문=강신애 기자> 현대차증권이 또 한번 높이 날았다. 올 상반기 영업이익으로 695억원을 기록하며, 지난해 연간 실적을 뛰어넘은 것이다. 반기 기준으로는 사상 최고치다.

현대차증권이 지난 25일 공시한 영업(잠정)실적 공시에 따르면 현대차증권의 2019년 상반기 연결기준 영업이익은 695억원으로 전년동기(376억원) 대비 84.8% 증가했다. 이는 사상 최고치를 기록했던 지난해 연간 영업이익(681억원)을 웃도는 수치다. 당기순이익 역시 전년동기(274억원) 대비 85.2% 증가한 507억원으로 지난해 연간 당기순이익(506억원)을 초과했다. 당해 2분기 실적만 놓고 보면 영업이익은 414억원으로 전년 동기 125억원 대비 231.7% 증가했으며, 당기순이익은 304억원으로 전년 동기 102억원 대비 197.5% 증가했다.

이러한 실적은 자기자본투자(PI)부문, IB부문, 채권사업부문 등 주요 사업부문이 고르게 성장했기 때문으로 분석된다.

특히 자기자본투자(PI)부문의 성과가 두드러졌다. 상반기 매각 완료한 동탄센터포인트몰 매각 수익 인식(거래가격 2325억원), 배당수익 포함 상반기까지 42%의 누적수익률을 기록하고 있는 신한알파리츠 등이 상반기 최대실적을 견인했다. 이 밖에도 현대차증권 PI부문은 독일풍력발전, 룩셈부르크 오피스 투자 등을 통해 안정적인 배당수익을 추구하고 있다.

꾸준히 강점을 보여왔던 IB부문 역시 견조한 실적을 유지했다. 2019년 상반기 IB사업부문 순영업수익은 509억원으로 전체 순영업수익의 33.2%를 차지했다. 이는 상반기 기준 역대 최고치를 기록했던 지난 해 실적(492억원)을 초과하는 수치이다.

현대차증권 IB사업 부문은 3600억원 규모의 ‘세운 3-1,4,5구역 도시환경정비사업 금융자문 및 주선’을 비롯해 ‘250억원 규모의 일산한류월드 금융자문 및 지급보증’, ‘330억원 규모의 아부다비대학교투자’ 등 국.내외 사업성이 우수한 딜을 다수 유치했다.

여기에 우호적인 금리상황이 지속되며 채권사업부문까지 실적 견인에 힘을 보탰다.

한편 현대차증권은 리스크 관리에도 꾸준한 힘을 쏟고 있다. 현대차증권의 2분기 기준 우발채무 비중은 55.2%이다. 이용배 사장 취임 직전 기록한 97.71% 대비 절반 가까이 줄었다. 이는 2018년 말 기준 업계 평균치인 70.9% 보다 낮은 수준이다. 현대차증권은 IB부문 및 자기자본투자(PI)부문을 중심으로 현장 전수실사 통한 다각적인 리스크 점검을 선행하고 있다. 투자의 안정성을 높이고 조기에 자금을 회수 함으로써 자본효율성을 높이기 위함이다.

현대차증권은 “이용배 사장 취임 이후 꾸준히 힘을 쏟은 사업다각화 및 철저한 리스크 관리의 성과가 매년 가시적으로 나타나고 있다”며 “상반기 불확실한 대외 여건 속에서 보여준 괄목할 만한 성과 역시 이를 강하게 뒷받침한다”고 말했다.