규제는 은행 수준, 혁신은 핀테크만도 못해

각종 규제에 얽혀 모바일 채널 확대 한계도

<대한금융신문=문지현 기자> 저축은행 업계가 금융당국의 미온적 태도로 디지털 전환의 큰 흐름에 뒤처지고 있다며 어려움을 호소하고 있다.

금융당국이 올해부터 본격적으로 금융회사, 핀테크 기업에 디지털 사업 활로를 열어주고 있으나 저축은행은 ‘논외’로 취급하고 있다는 지적이다.

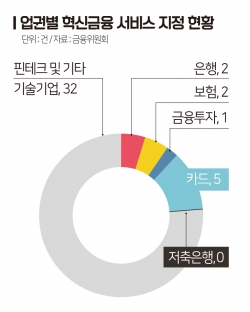

30일 금융위원회에 따르면 금융규제 샌드박스 제도 시행 이후 이날까지 지정된 혁신금융서비스 42건 가운데 저축은행 업계에서는 단 한 건의 지정 사례도 없다. 수익성 악화와 핀테크 경쟁으로 다양한 서비스를 내놓고 있는 타 금융권과는 다른 행보다.

금융규제 샌드박스는 새로운 금융서비스를 최장 4년간 시범 운영할 수 있도록 규제를 완화해 주는 제도다.

올해 1월 규제 샌드박스 도입 이후 서비스 기준으로 은행과 보험업계에선 2건, 금융투자업계는 1건, 카드업계는 5건, 핀테크 및 기타 기술 기업에선 32건의 서비스가 지정됐다. 이미 지난 6월부터 보험, 핀테크 업계에선 온-오프 해외여행보험, 대출 비교 서비스 등 혁신금융서비스를 상용화한 상태다.

금융위 관계자는 “은행권보다 참여도가 낮긴 했지만 저축은행 업계도 신청 사례가 있었다. 다만 혁신성이나 서비스가 미흡해서 지정되지 않았다기보단 규모가 작아 준비가 더 필요했던 것으로 보인다”라며 “하반기 금융규제 샌드박스 수요조사에서 저축은행 업계의 참여도 눈에 띄어 하반기엔 아마 선정될 수 있을 것”이라고 말했다.

오픈뱅킹을 통한 혁신 바람도 저축은행을 비껴갔다. 오픈뱅킹은 은행의 금융결제망을 핀테크 기업과 타 은행이 사용할 수 있도록 개방하는 시스템으로 오는 12월 정식 시행된다. 오픈뱅킹 참여기관은 일반은행 16곳과 인터넷전문은행 2곳, 보안 요건을 갖춘 전자금융업자다.

저축은행은 일반은행보다 여·수신 규모와 허용 업무의 규모가 매우 작지만, 은행과 동일한 자금중개 기관으로 분류돼 지급 및 대출에서 은행 수준의 강한 규제를 받아왔다. 그런데도 저축은행 업계는 별다른 이유 없이 오픈뱅킹 참여기관 우선순위에서 밀렸다.

이와 관련 한 저축은행 관계자는 “금융당국은 향후 추진 경과를 지켜보고 저축은행을 오픈뱅킹에 참여시킨다는 입장이지만 전부터 지급결제 기능을 보유하고 있던 저축은행을 당연히 제외한 것이 의문”이라며 “금융당국이 혁신을 기존 금융이 아닌 새로운 곳에서만 찾으려 한다”고 말했다.

저축은행의 비대면 채널도 업체별 상당한 격차를 보인다. 최근 오픈뱅킹 여파와 인터넷전문은행의 성장으로 전 금융업계는 모바일 서비스 강화에 한창이지만, 저축은행 업계는 사정이 녹록지 않다.

지난 2011년 저축은행 사태 이후 금융당국의 권고에 따라 12개 대형 및 금융지주 산하 저축은행은 자체 전산망을, 나머지 67개 저축은행은 중앙회의 통합금융정보시스템(IFIS)을 이용하고 있다.

때문에 자체 전산망이 없는 67개사는 독자적인 풀 뱅킹 앱을 손쉽게 내놓지 못하고 있다. 독자 앱을 내놓아도 중앙회 앱인 ‘SB톡톡’과 ‘저축은행 스마트폰뱅킹’을 거쳐야 하는 불편함이 있어서다.

한 예로 OK저축은행의 경우 통합전산망에 연동되는 자체 앱을 개발해 모바일 서비스를 출시했으나 거래를 위해선 저축은행중앙회 앱인 ‘SB톡톡’을 통해 비대면 계좌를 개설해야 한다. 이후 조회와 이체, 예·적금 가입을 위해선 ‘저축은행 스마트뱅킹’이라는 별도 앱을 추가로 설치해야 한다.

토스, 카카오페이, 핀크 등 대부분의 핀테크 앱에서 예·적금 계좌 개설, 투자, 보험가입, 대출 업무 등이 하나의 앱으로 공간과 시간의 제약 없이 가능한 것과 비교해 확연히 대조되는 행보다.

금융권 관계자는 “대부분의 저축은행은 중금리 대출, 고금리 예·적금 상품을 보유했음에도 상위 업체를 제외하고는 공격적으로 비대면 채널을 강화하지 못하고 있다”며 “영업 구역 내 의무대출, 통합전산망 등 각종 규제로 인해 업계 간 규모 격차, 소비자 편의 저해는 더욱 부각될 것”이라고 말했다.