카드사 “시행령 개정, 구체적인 방안 요구”

금융위 “카드사 자체적인 증빙 노력 필요”

<대한금융신문=하영인 기자> 하나카드가 과거 항공 마일리지 혜택을 축소한 것과 관련해 지난 5월부터 이어진 소송에서 전부 패소한 것으로 나타났다. 이에 카드업계는 신용카드 부가서비스 축소를 위해서 금융당국의 구체적인 가이드라인이 필요하다고 목소리를 높이고 있다.

1일 금융권에 따르면 하나카드는 지난달 ‘크로스마일 스페셜에디션(SE)카드’ 항공 마일리지 청구소송 12건 중 대법원까지 올라간 8건에 대해 전부 고배를 마셨다. 이는 지난 2013년 9월 하나카드가 해당 카드의 마일리지 혜택을 1500원당 2마일에서 1.8마일로 축소하자 소비자들이 낸 소송이다.

당시 하나카드 약관에는 여신전문금융업법감독규정 25조에 따라 ‘부가서비스 변경 시에는 변경사유, 변경내용 등에 대해 변경일 6개월 이전에 홈페이지·이용대금명세서·우편서신·전자우편 중 2가지 이상의 방법으로 고지해야 한다’고 명시돼 있었다.

하나카드는 6개월 전부터 소비자에게 이를 알렸지만, 카드발급 시점에 “향후 부가서비스가 축소될 수 있다”는 설명을 제대로 하지 않은 게 문제가 됐다.

1·2심은 카드사 약관 자체는 불공정하지 않다고 인정하면서도 이를 설명의무가 면제된다고 해석할 시 제한 없이 부가서비스를 변경할 수 있다는 점을 들어 “감독규정 25조 규정 취지에 반하므로 부당하다”고 판시했다.

대법원도 “여전법감독규정은 법규명령으로서 대외적 구속력을 인정할 여지가 없다”며 “부가서비스 변경에 관한 약관조항이 금융위원회 고시규정과 동일하다는 이유만으로 설명의무가 면제된다고 보기 어렵다”고 판결을 내렸다.

이번 대법원판결이 카드업계에 시사하는 바는 크다. 해당 판례의 쟁점은 시행령이 뒷받침되지 않았다는 점과 카드사가 설명의무를 다하지 못했다는 점이 꼽힌다.

때문에 카드업계는 현행 여전법으로는 부가서비스 축소‧변경이 어려울 것으로 내다보고 있지만, 금융당국은 여전법 시행령은 문제의 소지가 없으며 카드사가 설명의무만 다했다면 문제가 없을 것이라는 낙관적인 태도를 취하고 있다.

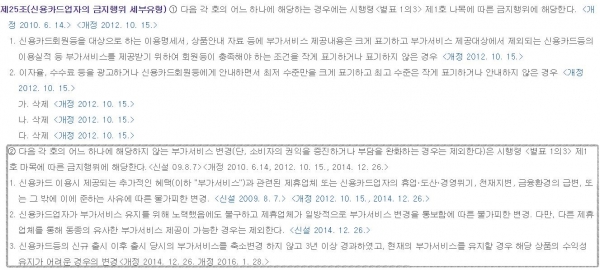

여전법 시행령 별표 1의3에 따르면 신용카드업자의 금지행위 중 ‘신용카드 등의 이용 시 제공되는 추가적인 혜택(부가서비스)을 부당하게 변경하는 행위’가 적시 돼 있다. 카드사들은 ‘부당하게’라는 범주를 특정하기 어려워 혼란스럽다는 입장이다.

앞서 논란이 일자 금융감독원은 카드사의 약관내용 설명의무가 소홀하다고 판단하고 지난 2014년 6월 소비자보호심의위원회를 거쳐 ‘신용카드 핵심설명서 제도’를 도입했다.

카드사 관계자는 “감독규정상에는 부가서비스를 축소할 수 있는 조건이 명시돼 있지만, 정작 상위법인 시행령에는 축소 가능하다는 내용이 빠졌다”며 “카드사들은 5년 전부터 핵심설명서를 제공하고 있지만, 과연 설명의무를 잘 이행하고 있는 것인지 판단할 수가 없다”고 토로했다.

이어 “대다수 카드사가 예상치 못한 카드수수료 인하 정책으로 수익성이 악화하면서 더는 적자 상품을 유지하기 힘든 지경에 내몰렸다”고 덧붙였다.

하나카드의 부가서비스 축소 또한 금감원의 승인을 받은 뒤 이뤄졌던 것으로 금융당국의 허울뿐인 관리‧감독 실태가 지탄받고 있다. 소비자 권익 보호가 강화되는 기조 속에서 금감원은 이미 3~4년 전부터 소비자 민원과 법률 리스크 등을 이유로 부가서비스 축소를 불허하고 있다는 게 카드사 측의 설명이다.

금융위원회 관계자는 “사전에 부가서비스를 감축할 수 있다고 가입 당시 충분히 이해하도록 설명했다면 혜택을 축소하는데 문제될 건 없다”며 “최근 카드사들도 부가서비스를 축소하겠다는 니즈가 없는 것으로 안다”고 말했다.

그는 “정부 관리도 중요하겠지만, 금융사 자체적으로도 소비자 관점에서 노력했다는 증빙이 필요하다”며 “예를 들어 설명 과정을 녹취하고 소비자 본인이 충분히 이해했다는 내용을 자필로 쓰고 서명하는 등 깊이 고민해봐야 할 문제”라는 말을 보탰다.

한 카드사 관계자는 “금융당국이 애초에 제대로 된 방안을 제시하고 이를 근거로 승인했다면 하나카드 같은 사례는 발생하지 않았을 것”이라며 “피해는 고스란히 카드사만의 몫”이라고 꼬집었다.

계속해서 “카드사들이 부가서비스 축소에 대한 니즈가 없는 게 아니라 승패를 장담할 수 없어서 용기를 내지 못하는 것”이라며 “금융당국은 구체적이고 명확한 가이드라인을 제시해줘야 한다”고 일갈했다.

금융당국과 카드업계가 의견 차를 줄이고, 소비자들의 권익은 보호하면서도 특정 조건을 충족한 적자 상품에 대해 일정 범위 내 부가서비스를 축소할 수 있는 방안이 논의될 수 있을지 귀추가 주목된다.